H29年1月1日以後に支給される給与の給与所得控除の上限額が引き下げられ、給与収入1,000万円以上の場合は220万円が上限額になりました。これに伴い、給与所得控除後の給与所得算出表が変更されていることに注意が必要です。

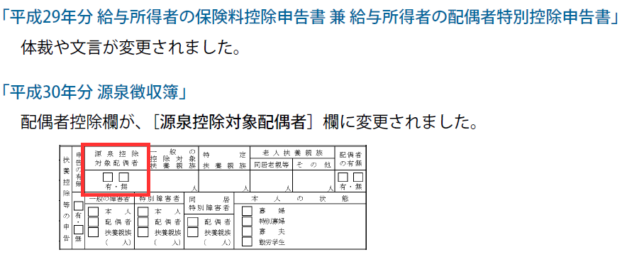

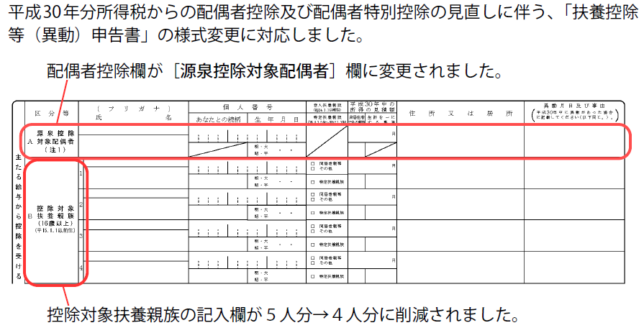

源泉控除対象配偶者とは、給与所得者(合計書お得見積額が900万円以下の人に限る)と生計を一にする配偶者(青色専従者として給与の支払いをうける人及び白色事業専従者を除く)で、合計所得見積額が85万円以下の人のことです。源泉控除対象配偶者に該当する場合は平成30年以降に支払われる給与計算で扶養親族等の数の算定に一人加えて計算されます。