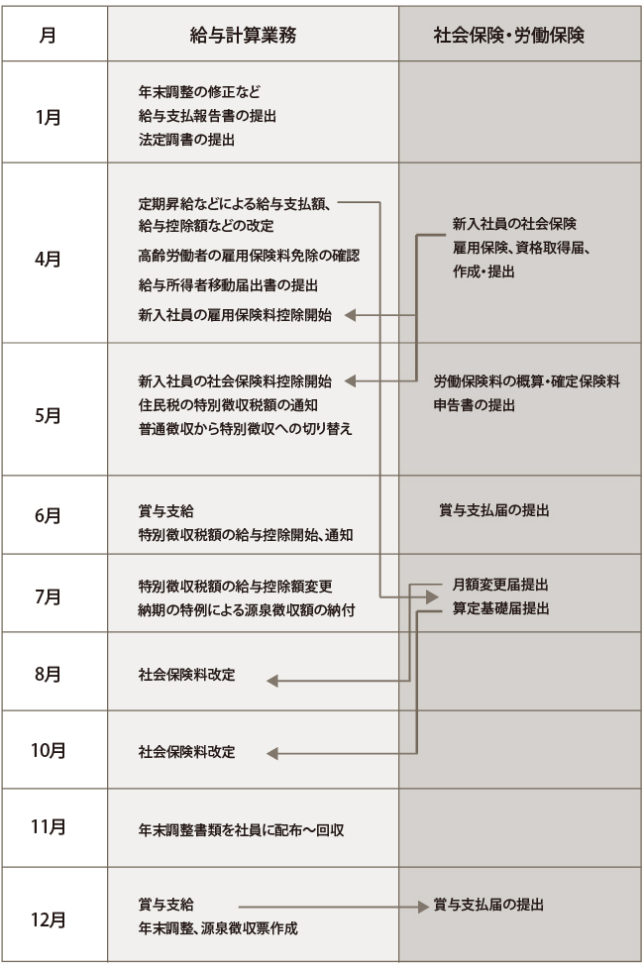

給与計算手続スケジュ-ル

給与計算は、会社が定めた就業規則・給与規程に基づき次の計算をし従業員へ支給します。

支払給与 = 基本給+諸手当+交通費△社会保険料△雇用保険△源泉所得税△住民税

また、原則、給与支払日を基準として、社会保険料は翌月末自動引落・源泉所得税と住民税は翌月10日までに納付の処理をしなければなりません。さらに12月には年末調整をし、翌年1月31日までに従業員の居住地の各市町村に給与支払報告書の提出と税務署へ法定調書の提出が必要になります。新たに社員を採用した際には前職の源泉徴収票と扶養控除等申告書を年末調整の準備として取り揃える必要があります。

※新たに従業員を雇い入れる場合詳細はこちら

※住民税の納付について詳細はこちら

※源泉所得税の納付の毎月源泉納付のメリットの記事はこちら・毎月源泉納付しなければならない源泉所得税の記事はこちら・源泉所得税の徴収事務についての記事はこちら

※年末調整とマイナンバ-の詳細はこちら

※扶養控除等申告書とマイナンバ-の詳細はこちら

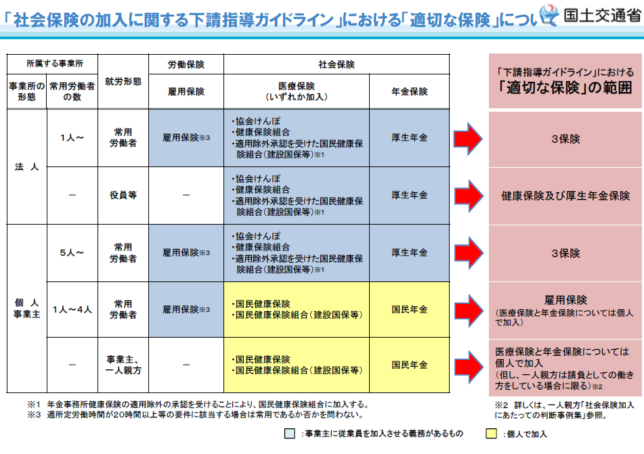

社会保険は、法人又は個人事業所で常時5人以上の従業員を使用している(例外として農業・飲食業・美容業・士業・寺等については除外)場合には、強制加入となります。

社会保険料算定

社会保険料の算定の基礎となる標準報酬月額は、社会保険の資格取得時・定時決定・随時改定に決定されます。また、賞与については標準報酬月額とは別に標準賞与月額に基づき決定します。なお、非常勤役員については社会保険の加入義務はございません。

標準報酬月額の定時決定は、4~6 月の3ヶ月間の給与等(通勤手当を含む)の支給額平均に基づいて決定されます。定時決定によって算出された標準報酬月額は、その年9月から翌年8月まで1年間使用されます。年金事務所又は健康保険組合への提出期間は、7月1日~10日までの間とされています。

※インターネットを利用した電子申請も可能です。

随時改定は、継続した3ケ月間に支払われた報酬総額(固定的賃金・・・残業代等の非固定的賃金以外)を3ケ月で除した額の標準報酬月額がに二等級以上の変動があった場合に事業主が「月額変更届」を年金事務所へ提出し、標準報酬月額を変更する手続です。

報酬月額に応じて、厚生年金の場合は31段階(8万3千円~68万5千円)、健康保険の場合は50段階(0円~)の等級ごとに給与から天引きする社会保険料を徴収する必要があります。注意点としては、 実際の報酬の額と標準報酬月額・標準賞与月額とは完全一致しないことです。

平成29年9月以降の保険料料率表(全国健康保険協会)

賞与の社会保険料(全国健康保険協会)

労働保険申告(年度更新)

労働保険料 = 雇用保険料 + 労災保険料

労働保険料の保険年度は、4月1日~翌年3月31日で、申告・納付は、毎年6月1日~7月10日の間に行います。

そして、集計し作成した保険料申告書と納付書を金融機関、所轄の都道府県労働局又は労働基準監督署に申告・納付することになります。

労働保険の申告は、前年度の確定保険料だけではなく、概算保険料といって、当年度に支払う見込みの保険料を、確定した保険料を基にして概算で計算し、申告・納付します。

退職者・入社時の社会保険の計算

厚生年金、健康保険、雇用保険の保険料の計算は、月単位で行われます。

「被保険者期間を計算する場合には、月によるものとし、

被保険者の資格を取得した日の属する月からその資格を喪失した日の属する月の前月までをこれに算入する。」

注意点としましては、月末退社の時と月末より前に退社する場合には社会保険料が異なることです。

(1)月の途中から入社した場合

入社日にて社会保険の被保険者資格を取得することとなります。

会社は、被保険者の支払給与から被保険者負担分を天引きし、会社負担分と合わせて翌月末までに国に納めます。

したがいまして、この場合には個人で社会保険料を納める必要はありません。

(2)月の途中で退職した場合

退職日の翌日に社会保険の被保険者資格を喪失します。

社会保険料は、資格喪失日が属する月の前月分まで納める必要があります。

なお、月の「末日」退職の場合は、翌月1日が資格喪失日となりますので、退職した月分までの保険料を納める必要があります。

この場合の注意点としては、給与計算の締切日によって、退職時の給与から前月分と当月分の社会保険料が控除される場合があります。

(3)入社した月に退職をした場合

厚生年金保険の資格を取得した月にその資格を喪失した場合は、厚生年金保険料の納付が必要になります。

被保険者負担分の厚生年金保険料は退職時に給与から控除され、会社が会社負担分と被保険者負担分を翌月末までに納付することとなります。

ただし、厚生年金保険の資格を取得した月にその資格を喪失し、さらに退職した月に厚生年金保険の資格又は国民年金(第2号被保険者を除く。)の資格を取得した場合は、先に喪失した厚生年金保険料の納付は不要となります。

納付不要となった場合には、年金事務所から対象の会社あてに厚生年金保険料の還付についてのお知らせを送付され、厚生年金保険料の還付後、被保険者負担分は会社から被保険者であった方へ還付する手続きが必要になります。

出張旅費規程で税金・社保削減

出張旅費規程とは、会社の従業員等の出張に関する旅費・手当に対するル-ルを明文化した規程です。交通費・宿泊費・出張手当の金額やその支給のルールが明示されていなければなりません。この交通費・宿泊費・出張手当は、税法・社会保険の計算上の「報酬に該当しないもの」に当たります。ただし、出張手当は、高額と判定された場合には給与扱いされることがありますので規程作成時に設定金額に配慮が必要になります。

- 所得税・住民税の対象にならない(給与扱いされない)。

- 出張旅費・宿泊費・日当は、消費税の課税仕入れの対象になる。

- 出張旅費は経費になり、法人税を節税できる。

- 社会保険料の報酬に該当しない。

所得税法

法第9条第1項第4号の規定により非課税とされる金品は、同号に規定する旅行をした者に対して使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいう

旅費規程の注意点

旅費規程は社員すべてを対象にしなくてはいけません。「役員のみ」では、利益操作と解釈されてしまいます。ただし、職制に応じた金額を設定することは可能です。実際には、出張は社長1人しか行かない場合においても、将来的なものも考慮し、複数の役職についても具体的な金額を設定すべきです。従業員はゼロ。ひとり社長の場合は、将来的に社員を雇用する前提で作りましょう。

「いくらまでなら大丈夫なのか?」というご質問が多いですが、税法上、具体的な金額が示されてない以上、「この金額なら大丈夫」と断言することはできません。設定金額の基準としては「社長の時給換算から考えて、これくらいもらって当然と考えられる金額」が妥当ではないでしょうか。出張手当の金額は、税務調査で指摘されたときに、説得力のある回答ができる範囲の金額を設定すべきです。

参照元:労務事情2017.10.27企業の平均支給額は,社長4,799円,専務4,042円,常務3,759円,取締役3,518円,部長クラス2,809円,課長クラス2,593円,係長クラス2,337円,一般社員2,222円である。1. 国内出張旅費日帰り出張の日当を支給する企業は86.8%。平均支給額(距離・時間・地域区分がない場合)は,部長クラス2,491円,一般社員1,954円宿泊出張の日当を支給する企業は91.4%。平均支給額(全地域一律の場合)は,部長クラス2,809円,一般社員2,222円宿泊出張の宿泊料の平均支給額(全地域一律の場合)は,部長クラス9,870円,一般社員8,723円新幹線グリーン車の利用を許可している企業は,部長クラスで19.5%(条件付きの許可を含む)有期契約社員の出張がある企業は60.3%,そのうち日当等が正社員と同じ企業が81.9%2. 海外出張旅費日当の平均支給額(円建て企業)は,北米で部長クラス6,189円,一般社員5,080円,中国地域で部長クラス5,604円,一般社員4,603円宿泊料の平均支給額(円建て企業)は,北米で部長クラス15,950円,一般社員14,170円,中国地域で部長クラス13,780円,一般社員12,259円海外旅行傷害保険に加入している企業は79.9%。治療費の平均保険金額をみると,傷害保険は部長クラス923万円~一般社員875万円,疾病保険は部長クラス680万円~一般社員671万円航空機の利用クラスは,部長クラスで「ビジネスクラス」5.7%,「エコノミークラス」61.5%

給与計算にてよくある勘違い

●通勤手当は、所得税の計算上は、一定金額まで非課税扱い、消費税の計算上は、課税扱いとなる。

●所得税上(支払基準)の計算と法人税法(権利確定基準)の計算根拠が異なる。源泉は支払時に発生し、年末調整についても支払日を基準に行います。一方、法人については支払いが確定した時に未払計上として費用処理し、給与の支払日に未払金の解消(負債の返済)として処理します。

●年の中途にて扶養親族がお亡くなりになった場合は12月31日時点で扶養親族の判定ではなく、その死亡日の状況にて判定します。つまり、死亡日にて扶養控除の要件を満たしていれば、扶養親族として取扱います。

健康保険の種類

健康保険とひとことでいっても、個人事業や法人を経営されている方にとってはその業種や状況等によって、どの健康保険に加入するかについても検討する必要があります。

| 加入者 | 運営者 | 特色 | ||

| 被用者 保険 |

健康保険組合(組合健保) | 主に大企業の会社員 | 各組合 | 保険料負担率が低い |

| 協会けんぽ | 主に中小企業の会社員 | 独立行政法人 | - | |

| 共済 | 公務員・教員等 | 各組合 | - | |

| 後期高齢者医療制度 | 75歳以上の方 | 後期高齢者医療広域連合 | 1割又は3割負担 | |

| 国民健康保険組合 (国保組合) |

建設業・飲食業・医師等の特定業種 | 国民健康保険組合 | 定額の場合や保険料負担率が低い場合が多い | |

| 国民健康保険 (国保) |

上記以外 | 市区町村 | 所得に比例(上限約89万円程) | |

年齢や所得に応じて8,900円~54,600円/月(保険料)+1,300円/月(神奈川件建設労働組合連合会会費)

※H30年2月時点

※家族分の保険料は一人あたり2,500円加算

※介護保険(40歳以上64歳以下)の該当者は一人あたり、2,900円を上乗せ

所得に関係ない均等額の保険料14,700円/月

※H30年2月時点

※家族・従業員分の保険料は一人あたり12,200円加算(事業主がまとめて納付)

※介護保険(40歳以上64歳以下)の該当者は一人あたり、2,600円を上乗せ

国民健康保険は、世帯ごとに各市区町村が運営しているのに対し、国民健康保険組合は業種ごとに組合が運営しており、いわゆる国保よりも国保組合に加入している方が健康保険料を低く抑えることができる場合が多いです。

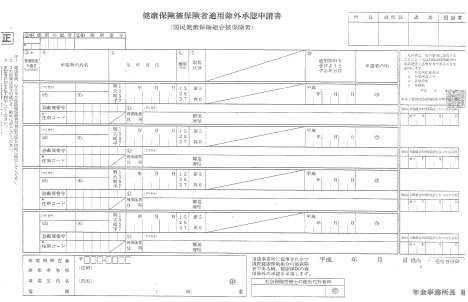

また、個人事業として事業を行っているときに、国保組合に加入して、その後、事業拡大等によって法人化や従業員の増加等によって、社会保険の適用事業者となった場合においても、一定の要件をみたせば、健康保険被保険者適用除外承認申請書を提出することにより、協会けんぽではなく、国保組合を継続することも可能です。

厚生年金加入へ督促強化、飲食・理容も対象に 厚労省方針

社会保険加入義務がある事務所が未加入であることが判明すると、最大で2年分の社会保険料の追徴金のペナルティ-が課され、結果として従業員負担分を含めて会社が支払わなければならないケ-スもありますのでご注意ください。

‹平成29年3月29日/日本経済新聞の記事引用›

厚生労働省は来年度から厚生年金に加入していない企業への督促対策を強化する。保健所などの窓口に事業許可の申請に来た際に加入状況を確認する対象業種に飲食業と理容業を加える。未加入の場合は日本年金機構に通報する。国税庁から納税情報の提供を受ける回数も年2回から大幅に増やす。厚生年金の加入を促し、老後の生活の安定につなげる。

すでに厚労省は国土交通省と協力し、建設業の許可・更新時に社会保険の加入状況を確認する取り組みを進めている。指導しても加入しない場合は年金機構に通報し、機構が個別に訪問して加入を促している。

今回は取り組みの対象を飲食業や理容業にも広げる。両業種は他業種に比べて厚生年金の加入が進んでいないため、対策を強化する。

厚労省と年金機構は国税庁から源泉徴収義務がある企業の情報提供を受け、厚生年金の未加入企業の調査を進めている。現在は年2回だが、来年度から大幅に増やす。29日に開く社会保障審議会(厚生労働相の諮問機関)の部会でこうした対策の内容を示す。

厚生年金の適用事業所数は大幅に増えている。この5年間で約50万事業所が新たに加入し、昨年9月末時点で初めて200万事業所を超えた。未加入業者への対応は進んでいるが、年間10万件規模で増える新設の事業所の加入促進対策が課題になっていた。