平成27年1月1日以後の相続から、相続税の基礎控除額が5,000万円から3,000万円に引き下げられ、法定相続人の控除額も一人あたり1,000万円から600万円に縮小されており、税率構造も6段階から8段階へアップ、課税区分6億円超についても最高税率55%へ引き上げられる等、相続税の増税が実行されています。

国税庁の統計によりますと、相続税収も25%以上上昇しており、相続税の納税者も大幅に増加しているようです。いよいよ、相続対策は未来を見据えた総合的な観点で行う必要が増してきました。

また、20歳以上の者に対する直系尊属からの特例財産にかかる贈与税率の引き下げ、精算課税の適用対象者の孫への拡大等の減税が実施されており、贈与は長期的視点で検討したうえで実行しなければなりません。これらの流れを踏まえて、今までの対策を練り直す時期にさしかかっているのではないでしょうか。

被相続人の死亡による相続事由の発生(相続開始)

- 葬儀の手配(通夜・葬儀・49日法要)

- 死亡届出書等の提出(死亡届・健康保険・年金関連手続・世帯主変更・公共料金等の手続)

- 税理士への業務依頼

- 遺言書の有無の確認

- 相続人の確認

相続放棄又は限定承認(相続開始から3ヶ月以内)

相続の放棄又は限定承認をする場合には、その旨を家庭裁判所に申述します。債務の相続が大きい場合には、何もしないと単純承認されたものとされ相続することになり、また、多くの方は相続の話し合いは、49日法要が終わった頃に始めることが多いので注意が必要です。

※相続放棄・・・相続人が被相続人の権利や義務を一切引き継がないことをいいます。

※限定承認・・・非相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合に、相続人が相続によって得た財産の限度で被相続人の債務を限定的に受け継ぐ場合にこの制度を利用される方が多いです。

※単純承認・・・相続人が被相続人の土地の所有権等の権利や債務等の一切を相続することをいいます。

被相続人の準確定申告(相続開始から4ヶ月以内)

被相続人の死亡した年の1月1日から死亡した日までの所得を集計した所得税の申告をします。

相続人の青色申告の届出(相続開始から4ヶ月以内)

相続人が被相続人の事業を引き継ぐ場合、事業を引き継ぐ相続人が新たに青色申告の届出をする必要があります。

- 遺産分割の調査

- 遺産分割協議書の作成

- 相続税申告書の作成

相続資産の名義変更(相続開始から10ヶ月以内)

遺産分割協議が終了したら、遺産分割協議書に基づき遺産の名義変更を行います。

相続税の申告と納付(相続開始から10ヶ月以内)

被相続人の所轄税務署へ相続税の申告書を提出し、納付額が発生した場合には納期限も同日となります。

相続税の計算

- 相続財産-非課税財産=遺産総額

※非課税資産・・・生命保険・退職金(500万×法定相続人)や墓地等 - 遺産総額-(債務+葬式費用)+生前贈与加算=課税価格

※法事や香典返し費用は葬式費用には含まれません - 課税価格-基礎控除額(3,000万+600万×法定相続人の人数)=課税遺産総額

- 法定相続人の法定相続分×税率=各人の相続税額

- 相続税の総額×各人の課税価格/課税価格の合計額=各人の取得財産に応じた相続税額

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

広大地評価 →H29年12月31日まで適用

広大地の評価の対象となるのは、その地域における標準的な宅地の地積に比べて、著しく地積が広い宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合には、公益的施設用地の負担が必要と認められるもので、大規模工場用地に該当するものおよび中高層集合住宅の敷地用地に適しているものを除きます。

地積規模の大きな宅地の評価 →H30年1月~(適用チェックリスト)

| 適用要件 | 改正前 広大地評価 (~H29年12月31日) |

改正後 地積規模 (H30年1月1日~) |

| 地積 | 三大都市圏内は500㎡その他1,000㎡を基準 | 左欄が明記された |

| 地区区分 | 中小工場地区も認められる場合有 | 普通商業・併用住宅地区・普通住宅地区のみ |

| 容積率 | 原則300%以上の土地の適用不可 | 400%(東京都特別区内300%)以上の土地は適用不可 |

| 三大都市圏内の整形地の補正率 | ||

| 地積 | 改正前 広大地評価 | 改正後 地積規模 |

| 500㎡ | 57.50% | 80% |

| 1,000㎡ | 55% | 78% |

| 2,000㎡ | 50% | 75% |

| 3,000㎡ | 45% | 74% |

| 4,000㎡ | 40% | 72% |

| 5,000㎡ | 35% | 72% |

| 10,000㎡ | 35% | 67% |

国税庁は、平成29年10月5日現行の「広大地の評価」を廃止し、「地積規模の大きな宅地の評価」を新設すると発表した。適用要件については、地区区分や都市計画法の区域区分等を基にした「定量的(絶対的)」なものとされ、明確化が図られた。また注目されていた「市街地農地等への規模格差補正率の適用」についても明記されている。

改正通達は平成30年1月1日以後に相続、遺贈又は贈与により取得した財産の評価からの適用となる。

小規模宅地の特例

相続または遺贈によって取得した財産のうち、被相続人または被相続人と生計を一にしていた親族の事業(不動産の貸付を含む。)に使用されていた宅地や国の事業に使用されていた宅地等、または居住用として使用されていた宅地等で、建物や構築物の敷地として使用されているものについて、それぞれ限度面積まで(これを小規模宅地といいます。)の部分を減額できます。

配偶者の税額の軽減

1 制度の概要

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。(注) この制度の対象となる財産には、仮装又は隠蔽されていた財産は含まれません。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。ただし、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

2 配偶者の税額軽減を受けるための手続

(1) 税額軽減の明細を記載した相続税の申告書又は更正の請求書に戸籍謄本と遺言書の写しや遺産分割協議書の写しなど、配偶者の取得した財産が分かる書類を添えて提出してください。遺産分割協議書の写しには印鑑証明書も添付する必要があります。

(2) 相続税の申告後に行われた遺産分割に基づいて配偶者の税額軽減を受ける場合は、分割が成立した日の翌日から4か月以内に更正の請求という手続をする必要があります。

農地等を相続した場合の納税猶予の特例

農業を営んでいた被相続人又は特定貸付けを行っていた被相続人から一定の相続人が一定の農地等を相続や遺贈によって取得し、農業を営む場合又は特定貸付けを行う場合には、一定の要件の下にその取得した農地等の価額のうち農業投資価格(農業投資価格は、国税庁ホームページのホーム画面の「路線価図」の中で確認することができます。)による価額を超える部分に対応する相続税額は、その取得した農地等について相続人が農業の継続又は特定貸付けを行っている場合に限り、その納税が猶予されます(猶予される相続税額を「農地等納税猶予税額」といいます。)。この農地等納税猶予税額は、一定の場合に該当することとなったときに免除されます。なお、相続時精算課税に係る贈与によって取得した農地等については、この特例の適用を受けることはできません。

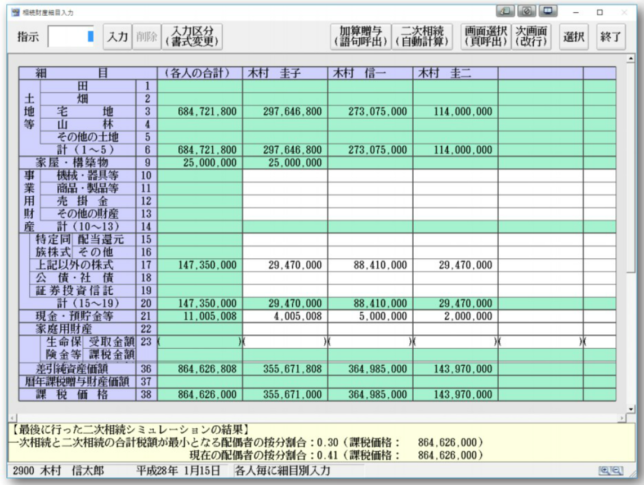

相続対策シミュレ-ション

「相続対策シミュレーション」では、現在の財産状況から相続税額を確認したり、相続財産の増減、生前贈与、養子縁組などの節税案を組み合わせたシミュレーションを行い、最適な相続対策を立案いたします。対策の立案の際には、相続財産の概算を入力することで即座におおよその相続税額を算出できますので、突然の相談にもすぐ応じられます。

また、不動産やその他の財産を項目ごとに把握することで椴密なシミュレーションを行うことができます。現状の相続財産の値上がり率・値下がり率を入力し、時系列に納付税額を試算することができます。

節税対策シミュレーション

現状の相続財産や、時系列シミュレーションで試算した相続財産について、財産増減、生前贈与、養子縁組の各パターンから節税対策をシミュレ-ションすることができます。

財産増減シミュレーション

借入金等による不動産の取得など、相続財産の増減による節税案を立案し、効果の予測計算をします。

生前贈与シミュレーション

生前贈与による方法で節税案を立案し、贈与が行われた場合の贈与税額とそれによる相続税舗の変化を試算できます。

養子縁組シミュレーション

法定相続人が少ない場合など、養子縁組による節税案を立案し、その効果の予測計算をします。

総合シミュレーション

「節税対策シミュレーション」の各対策案を最大10案まで組み合わせ、総合的な相続税対策案を立案することができます。表やグラフを豊富に作成し各シミュレーションの結果をわかりやすい表やグラフで確認しますので、商品価値の高い資料を提供することができます。

税務調査(申告期限後6ヶ月~3年程)

申告期限後、半年~1年の間に行われることが多く、申告をした全ての方が対象となるわけではなく、公表されている統計では申告された方の約1/4の方に税務調査が行われています。

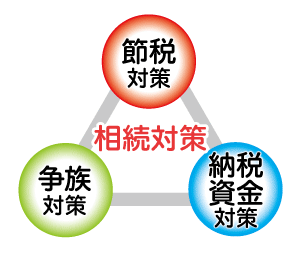

相続対策(節税・納税資金・争族)等

遺言書

遺言書には3つの書き方があり、「自筆証書遺言」「公正証書遺言」「秘密証書遺言」があります。

※自筆証書遺言の参照記事はこちら

さくら会計事務所では、3つの形式の中で最も確実に遺言の内容を実現できる公正証書遺言を作成することをお勧めしております。

公正証書遺言は、公証人が執筆をするので内容に不備が生じる可能性が低く、保管も任せられるので偽造・紛失の心配もありません。また、公証人が遺言能力を一応確認しますので、遺言能力で揉めた場合も有効性が否定されるリスクが軽減されます。

しかし、遺言書を作成する前に公正役場に申請をする必要がありますので、最も手続きに手間がかかる形式でもあり、遺言書作成に数万円単位の手数料が必要になります。

相続発生後に遺言書と異なる分割をする場合には、相続人全員の合意が必要となる遺産分割協議書を新たに作成することになり、期限内の申告納税が行えないリスク(小規模宅地の特例等が適用不可となり納税額増加)が高まります。誰に相続するかによって適用可能な特例が異なり納税額に変動があることもあり、遺言書作成時に最適な分割案を検討する必要があります。

したがいまして、相続税の計算に精通している税理士が、相続税額を試算後に公正証書遺言を作成することで、将来のトラブルを予防することができます。

養子縁組

相続税法の改正により、法定相続人の一人あたりの控除金額が減ったとはいえ、法定相続人が1人増えますと600万円の控除の金額が増加します。控除額が増えることで、相続税額そのものを減らすことが可能です。そのため、養子縁組は相続税対策としてよく使われます。なお、節税のためにとにかく養子縁組をすればよいわけではありません。そもそも基礎控除にカウントできる養子人数は実子がいない場合でも2人までと決まっています。また、争族の火種になるリスクもあります。

しかし、節税対策で養子縁組をした結果、法定相続人から外れた兄弟姉妹が「その養子縁組は単なる税金対策であり、親子関係を創設する意思はなかった」として養子縁組の無効を求める裁判を起こし、東京高等裁判所ではその訴えが認められる判決が下されました。

なお、「節税対策での養子縁組は無効」という判決につきまして、最高裁では、高裁の判決を破棄し、養子縁組は有効であるという判決が下されています(平成29年1月31日第三小法廷)。

養子縁組は行った結果がどうなるかを確認するとともに、どのような利害関係が生じるかについても考えておく必要があります。

生命保険の非課税枠の活用による節税と納税準備金

生命保険の死亡保険金は「みなし相続財産」として取り扱われますが、500万円×法定相続人の数については非課税とされますので、法定相続人が多いときには相続税の課税対象資産を圧縮でき、特に有効な節税手段といえます。

さらに、保険金受取人を直接指定できるため、遺言と同様の効力を発揮することが利点です。

また、一時払終身保険は加入年齢範囲が広いので、高齢者でも加入しやすくなっています。

ただし、相続対策で加入する場合には、形態によって対象の税金が異なってくる等注意すべき点が多いので、加入前に慎重に検討する必要があります。

| 加入者 | 被保険者 | 受取人 | 税金の種類 |

| 本人 | 本人 | 配偶者 | 相続税 |

| 〃 | 〃 | 相続人以外 | 相続税(非課税枠対象外) |

| 〃 | 配偶者 | 本人 | 所得税(一時所得) |

| 〃 | 配偶者 | 子 | 贈与税 |

不動産を活用した相続税対策

相続税が課されるだろうと予測される方にとっては、相続税をできる限り引下げたいと思われるのは当然のことだと思います。相続税自体の金額も大きくなることに加え納付までのスケジュ-ルが相続開始後10ケ月になりますので、事前の対策は万全なものにしないと先祖代々より受け継がれてきた土地を手放さざるを得ないことになります。それもいざ相続時に売却するとなりますと、通常の時価よりも低い価格により査定されることが多いです。そのためにも早い段階から不動産の有効活用による相続対策は必須と言っても言い過ぎではありません。

ただし、あらかじめ将来的にかかる相続税額をできうる限り正確に把握し、かつ、不動産活用による収支を綿密にシミュレ-ションしたうえで対策をしないと、相続税額については少なく抑えることができたにもかかわらず、不動産自体の収益性が悪化したことにより、合算した期間の収支がマイナスになってしまい元も子もない状態に陥ることがあります。リスクを伴った相続対策であることを充分に理解することが大事です。安易に不動産会社等の提案について鵜呑みするのではなく、ご自身で納得したうえで対策を講じる必要があります。

①ワンル-ムマンションの購入による節税

②共同出資型不動産の購入により収益性の高い物件を小口の出資にて購入

③アパ-トやマンションを建設

④小規模宅地の特例制度を有効利用することによる節税

⑤地積規模の大きな宅地の評価制度により土地の評価額を減額(適用要件チェックシ-ト)

生前贈与を活用した相続税対策

贈与税の税率は、相続税の税率に比べて高い税率であることは多くの方がご存知であると思います。そのため、生前贈与による相続対策を行っていないことが多く、もう少し早い段階で税理士に相談していれば税額を低く抑えることができたのにといったことがあります。生前贈与といっても様々な方法がありますので、是非この機会にご検討されてはいかがでしょうか。

①年額110万円以内で贈与する(相続時精算課税制度を選択している方はご利用できません)。

②高い相続税率が適用される可能性が高い場合には、年額500万円程の贈与(綿密な相続税の試算をする必要がございますので金額の算定は慎重に検討する必要がございます)し、ト-タルの税額を低く抑える。

③教育資金贈与制度を利用する(1500万円が上限)。

④おしどり贈与制度を利用するこどで基礎控除と合計して最大2,110万円まで財産移転可能。

●特例を受けるための適用要件

(1) 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(2) 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(注) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

【注意点】

●連年贈与という取扱いをうけることで、課税庁側から、毎年110万円以内の非課税枠の範囲内の贈与にもかかわらず、ト-タルの贈与額全体に対して、贈与税が課されることがあります。そのため、毎年贈与に関する契約書を作成し、連年贈与に該当しないことについて説明できるように準備しておく必要があります。

●子や孫の預金口座へ贈与金額を振り込むだけでは、名義預金という取扱いをうけ、子や孫の預金口座にもかかわらず、贈与した金額についても相続財産をされる場合があります。形式的に名義を替えているだけは、実質的には贈与者が管理しているので贈与が認められないというケ-スです。贈与先の口座は、贈与を受ける側が自由に利用できる状態のものでなければなりません。

●相続開始3年前の贈与は相続財産に加算されます。したがいまして、相続が発生する直前に財産を移転しても相続税額は変わりません。早い段階から相続税対策が必要であるということです。

その他の相続税対策

①墓碑・墓地・位牌等を生前に購入することで、相続税の計算上費用となりませんが、非課税財産扱いとなりますので相続税額が減額されます。

②シンガポ-ルや香港といった相続税がかからない国に移住する。ただし、この場合には相当の要件を満たす必要がある為、ご自身のみで判断せず、必ず専門家へ相談すべきです。

相続時精算課税制度の利用

相続税から既納付の贈与税を控除した金額を納付します。

相続時精算課税の適用を受ける贈与財産については、選択をした年以後、贈与税の額は、贈与財産の価額の合計額から複数年にわたり2,500万円を控除した後の金額に一律20%を乗じた額となります。

なお、相続時精算課税制度を選択した場合、暦年課税の選択不可となり、暦年課税の基礎控除額110万円を控除することはできなくなることに注意が必要です。

相続税申告の料金表

基本報酬額は100,000円(税抜)です。

ただし、共同相続人がいる場合や財産評価の難易度が高い場合には、次の基準による報酬額とします。

| 遺産総額 | 報酬額 |

| 5,000万円未満 | 500,000円 |

| 7,000万円 〃 | 700,000円 |

| 1億円 〃 | 1,000,000円 |

| 3億円 〃 | 1,500,000円 |

| 5億円 〃 | 2,000,000円 |

| 7億円 〃 | 3,000,000円 |

| 10億円 〃 | 4,000,000円 |

| 10億円以上 | 1億円増すごとに50万円加算 |

贈与税

生前贈与は、感謝の気持ちや先祖から受け継いできた大切な思いを親から子孫に伝える良い機会ですし、子や孫たちの願いを叶える手助けをするうえでの大事な手段です。また税法や民法をよく知り適切に活用すれば、税金対策の面で大きな効果を発揮することにもなります。資産家の方にとっては相続税の増税に対処するため、ますます賢い贈与が必要とされています。

結婚・子育て資金非課税申告書

贈与税の住宅取得等資金の非課税のチェックシ-ト(新築又は取得用)

贈与税の配偶者控除の特例のチェックシート (2,000万円控除)

結婚・子育て資金の範囲

結婚・子育て資金とは、次の(1)又は(2)に掲げる金銭をいうこととされています。

(1) 結婚に際して支出する次のような金銭(300万円が限度となるもの)

●挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

●家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

(2) 妊娠、出産及び育児に要する次のような金銭

●不妊治療、妊婦健診に要する費用

●分べん費等、産後ケアに要する費用

●子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

贈与税の配偶者控除の特例の適用要件

(1)20年以上の婚姻期間があること

(2)居住用不動産又は金銭の贈与は居住用不動産の取得を目的としていること

(3)一定の継続的な居住条件を満たすこと

(4)当該特例の適用についての贈与税の申告をすること

※当該特例の適用を受けた場合であっても登録免許税・不動産取得税・登記費用はかかります。

連年贈与

毎年の贈与金額が基礎控除金額以下であっても、毎年同じ相手に同じ金額の贈与を繰り返したときに、あらかじめ決まっていた贈与金額を分割して行っていたにすぎず、贈与金額の総額が贈与税の課税価格の対象と税務署から指摘される場合がありますので、注意が必要です。

贈与税速算表

一般贈与税

| 基礎控除後の課税価格 | 二百万円以下 | 三百万円以下 | 四百万円以下 | 六百万円以下 | 一千万円以下 | 一千五百万円以下 | 三千万円以下 | 三千万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

特例贈与税率(直系尊属から一定の直系卑属への贈与)

| 基礎控除後の課税価格 | 二百万円以下 | 四百万円以下 | 六百万円以下 | 一千万円以下 | 一千五百万円以下 | 三千万円以下 | 四千五百万円以下 | 四千五百万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

贈与税申告の料金表

| 贈与総額 | 報酬額 |

| 5,000万円未満 | 300,000円 |

| 7,000万円 〃 | 700,000円 |

| 1億円 〃 | 1,000,000円 |

| 3億円 〃 | 1,500,000円 |

| 5億円 〃 | 2,000,000円 |

| 7億円 〃 | 3,000,000円 |

| 10億円 〃 | 4,000,000円 |

| 10億円以上 | 1億円増すごとに50万円加算 |