Warning: Undefined array key "file" in /home/sakurakaikei/sakura-accounting-office.com/public_html/wp-includes/media.php on line 1768

自動化できるもの

決算書の集計基礎の金額がブラックボックス化していませんか?

自動化された後の損益計算書・貸借対照表が正しいことを確認できていますか?

クラウド会計ソフトができる機能は、自動で経理ではなく、自動でデ-タ同期であって、デ-タ同期を上手く活用することで自動で経理に近くなるということです。

よって、そもそもの業務についてマニュアル化又は仕組み化(ル-ル化)されていることが、情報システム(クラウド会計)を活かすことの必要条件になります。

クラウド会計ソフトを含め現在の情報システムにより効率化できれる業務は、既存のル-ルに依拠して一貫性が要求される業務・多数のデ-タ分析により質の向上できる業務・ヒトの体力による限界を補完/置換できる業務です。まずは帳簿を作成するル-ル作りが重要項目となります。

つまるところ、システム管理者が業務・取扱システムについて熟知していることを必須とします。なんとなくクラウド会計ソフトを導入といった状況は大変危険です。

クラウド会計ソフトが得意とする自動仕訳機能は便利ですが、その特性を管理者が上手く理解していませんと形式的・画一的に自動仕訳処理された帳簿が出来上がり、結果として作成される決算書・申告書の内容は杜撰なものになりかねません。特に、連動で作成される貸借対照表の整合性が取れていないことがよく見られます。

一時的に申告は完了しても、申告後の税務調査時に、クラウド会計ソフトの自動集計処理をもとにした金額だから問題ないということにはなりませんので、結果、修正申告となってしまう可能性は高いと考えられます。

同じ取引であってもそれぞれの事業者によって経費となるものやならないものといった個別取引について判断が異なることに加え、帳簿上に最低限記載すべき事項についても取捨選択する必要があります。会計管理者が自動化する取引について色分けしなければなりません。

また、一年間の取引の中では必ず当初想定しなかったイレギュラ-な取引が発生しますのでそのような場合であっても対処できるように準備しなければなりません。

さらに、電子帳簿保存法に基づきデ-タ保存する場合には、電子保存デ-タについてタイムスタンプにて管理し、その運用方法について充分に検討しませんと電子デ-タ保存する手間の方が紙ベ-ス保管よりもかえって時間を費やすことも多々あります。証憑の保管方法については、導入時に時間を費やしても将来的に合理化を進めることができると見込める場合に限って電子デ-タ保存が望ましいです。

一旦、ル-ル化・自動化出来たとしても事業活動は常に変化していきますので、その変化に応じたル-ル変更時のメンテナンス作業も重要です。

クラウド会計ソフトの導入によって手放しに会計業務がなくなりませんが、クラウド会計ソフトの導入によって圧縮できる会計業務も多いです。

クラウド会計ソフトの導入によって業務を効率化させる一番の近道は自身でクラウド会計ソフトの使い方を習熟することです。

さくら会計事務所では、クラウド会計ソフトの導入サポ-トやクラウド会計ソフトの導入後サポ-トも承っておりますので、ご気軽にご相談くださいませ。

特徴を把握しない導入は自滅します

さくら会計事務所(岩澤信吾税理士事務所)は、最近、利用者が増加しているクラウド会計ソフト会社の公認メンバーであり、クラウド会計ソフトの導入支援から運用サポ-トまで対応しております。クラウド会計ソフトに限らず、定形業務の自動化の仕組み作りをバックアップします。

さくら会計事務所は、MFクラウド(マネーフォワード)公認ゴールドメンバー/freee(フリー)認定アドバイザー/弥生プロフェッショナルアドバイザー・ゴ-ルド会員です。

クラウド会計ソフトの導入は、価格や自動化という言葉で安易に選択すべきではないです。

例えば、WindowsとMac、iPhoneとAndroidのどちらを選択するかは、ユーザーの環境や好みに大きく左右します。

同様に、クラウド会計ソフトの選択も業種・事業規模・利用環境によって、どのソフトにすべきか適切に判断しないと、導入したクラウド会計ソフトのパフォーマンスを充分に引き出すことができないどころか、逆に非効率になる場合があり、従来型のソフトを利用したり、エクセルを併用した方が良いケースも多々あります。

あくまで自社専用に作られたソフトではなく、一般向けのソフトですので、それぞれのソフトの運用について効率化するには、自社向けにアレンジする必要があります。

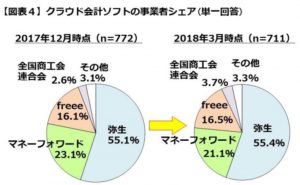

(H29年3月末/H29年12月末・MM総研データ・調査対象個人事業主)

各ソフトそれぞれ長所・短所がありますので、クラウド会計ソフトの導入の際には、税理士に相談することをオススメします。

クラウド会計ソフトの導入しても、自動経理のル-ル・規則は、ご自身で判断する必要がありますので、クラウド会計ソフトを導入しただけですと、経理・申告処理の全自動化にはなりません。「申告書は納税者の鏡」ですので、推測機能に依存した形式的な申告をすればよいというわけではなく、申告内容に間違いがないかということが重要ですので、申告書の数字の基礎となる期中・決算処理については最終的な納税者ご本人の判断が必須です。

| 従来ソフト | MFクラウド (マネ-フォワ-ド) |

弥生 | freee (フリ-) |

|

| 費用 | △or◎ | △ | ○ | ◎ |

| デ-タ取込・連携等 (使い易さ) |

△ | ◎ | △ | ○ |

| 税務申告書作成 | ◎ | ☓ | ○ | ☓ |

| サポ-ト | ◎ | ○ | ◎ | ○ |

| 月次決算・経営分析 | △ | ◎ | ○ | ◎ |

| 総合点(弊所主観) | 7or8点 | 5.5点 | 7.5点 | 5点 |

| ◎+2点 / ○+1.5点 / △+1点 / ☓-1点 | ||||

●データ共有ソフトはGoogle Drive又はDropboxを推奨します。

●画面共有・ビデオ電話ソフトはSkypeを推奨します。

クラウド会計ソフト ~こんな方にお勧め~

☆バックオフィスの最適化を検討されている方

クラウド会計ソフト【長所】

- MAC・タブレット端末でも使用可能

- ネットバンキングのデータを自動同期

- クレジットカードのデータを自動同期(ソフトにより自動同期できないカード有)

- 電子マネーを自動同期(ソフトにより自動同期できない電子マネー有)

- AmazonやEdy等の取引を自動同期(ソフトにより自動同期できないサービス有)

- Airレジ・スマレジ等POS連携することでタイムリーに経営状況を把握可能

- 会計処理の推測処理機能が充実

- 安く会計ソフトを入手可能

- 安く販売・給与・消込等連携ソフトを入手可能(弊所顧問先さまはMisoca基本利用料最大14ケ月無料キャンペーン適用可)

- 売上・給与・経費精算・振込と会計ソフトを一元管理できる(ソフトにより一元管理が限定される場合有)

- データ共有ができる (運用次第で短所にもなりえる)

- ソフトによってはスマホ・タブレット連携が可能

- 税理士費用のコストダウン可能(ご自身で決算・申告をする意欲がある方)

- 今後、主流の会計ソフトになる可能性が高い

- AI技術やビッグデータの恩恵を早く受けれる

- AI学習するので使用頻度に応じて精度が向上=処理の規則化

- チャットヘルプサポートがある

- 経理等事務をIT環境整備し半自動化できる(ご自身で自己完結する意欲がある方)

- 会計等のスキルアップにより早期経営判断がつく(書類データ化→帳簿連動→経営の見える化の速度が上がる)

クラウド会計ソフト【短所】

- 自社セキュリティ管理について納得できるまで充分に検討する必要性有

- ソフト導入コストがかさむ

- 頻繁なアップデートが逆に使いづらさになってしまうことがある

- ソフトの動作が若干不安定

- 適正な自動経理処理しない(自動取込・推測や利用履歴の学習機能にすぎない)

- 対応税理士が少ない

- クラウド会計ソフトの適切な使い方を覚える必要がある

- クラウド会計ソフトであっても、結局、会計処理等の確認が必要(会計・税務知識なしで自動化は困難です)

- 消費税計算のある方については運用難易度が高い

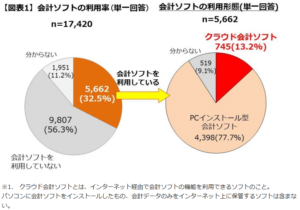

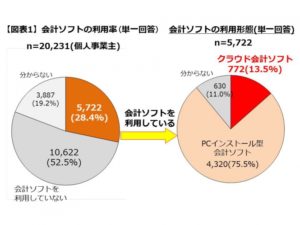

個人事業主のクラウド会計ソフト利用者の内訳(MM総研調査)

<2018/3時点のシェア率>

①55.4パ-セント(弥生会計オンライン)

②21.1パ-セント(MFクラウド)

③16.5パ-セント(freee)

法人のクラウド会計ソフト利用者の内訳(MM総研調査)

<2017/12時点のシェア率>

①32.3パ-セント(freee)

②19.2パ-セント(MFクラウド)

③15.4パ-セント(弥生会計オンライン)

‹㈱MM総研HP引用›

弥生会計オンライン

☆安さと安定性を重視する方

メリット ①安い

やよいのオンライン(クラウド版)サービスは、個人事業主初年度無料で次年度8,640円/年・法人2ケ月無料で翌月28,080円/年から提供されてます(弊所の法人顧問先さまは電話サポート付プラン初年度最大14ケ月無料キャンペーン利用可能)。

まずは、フル機能で試用できる無料期間が長い弥生会計を導入し、問題なく利用できそうであれば当クラウド会計ソフトをお勧めします。

メリット ②安心・安定

弥生会計は、現在、オリックスの100%子会社で会計ソフト会社として30年と社歴も長く実績が有り、サポート体制に安定性を感じます。

運営会社の地盤がしっかりしていることは安心できます。

メリット ③汎用性が高い

当製品は、インストール型ソフトもあるのでクラウド会計ソフトに物足りなくなったときにシフトし易いです。弥生会計を導入している税理士事務所とも連携が取りやすく、クラウドソフトとインストール型ソフトのハイブリット対応可能です。

加えて、他社ソフトとの汎用性も高いので、他社ソフトへ変更した場合においてもスムーズに移行できます。

メリット ④対応税理士が多い

同製品を取り扱っている税理士事務所も多く、税理士の変更をすることになった場合においても選択肢が広がります。

実際、コストパフォーマンスの良いソフトです。

【短所】(2017/6/8時点)

デメリット ①自動化可能な取引が限定的

クレジットカード明細について自動取込できますが、Amazon・ASKUL・モバイルSuica等一部電子マネー・サービス連携先の支払明細内容が取り込めません。

クレジットカード明細のうち支払内容について別途入力する方法又は導入時にその点を考慮して支払決済手段を選択する方法若しくはエクセルからデータインポートする方法を選択する等検討が必要。

デメリット ②ソフトとの相性

他社クラウド会計ソフトと比べてインターフェイズがわかりにくいと感じる方も少なくないです。

デメリット ③法人は消費税申告書の作成できない

個人版は消費税申告書の作成可能ですが、法人版はスタンドアロン型のみの対応状況です。

MFクラウド(マネーフォワード)

![]()

☆使いやすさと自動取込を重視する方

【長所】

メリット ①会計ソフトとして使いやすい

H26年からサービスを開始しており、同種ソフトのサービス提供をしているfreee社から比べると1年出遅れていますが、実際の使用感は同社と比較しても優劣つけがたいソフトです。

メリット ②自動取込可能な取引の幅が広い

ネットバンキング自動取込から、クレジットカードから各種電子マネー決済やAmazon明細取込等のサービス連携先が多く、初期導入時に運用を適切に設定することにより、月次処理を飛躍的にスピードアップすることが可能です。

現金取引やネット取引の多い飲食・美容・インターネット関連事業の方はこちらのソフトがお勧めです。

メリット ③API連携のサービス拡大中

API連携が三井住友銀行・みずほ銀行等の法人口座に対応している。

メリット ④他社会計ソフトとの連携がスムーズ

弥生・freee・JDL等の他社会計ソフトからのインポート・エクスポートを他会計ソフト会社と比較してスムーズに連携できるため、税理士事務所の取扱会計ソフトに合わせる必要性が低い。

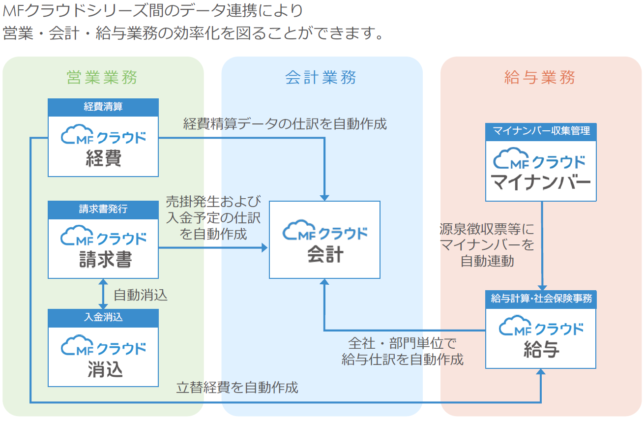

メリット ⑤請求・給与・経費精算・消込等の連携ソフトが充実している

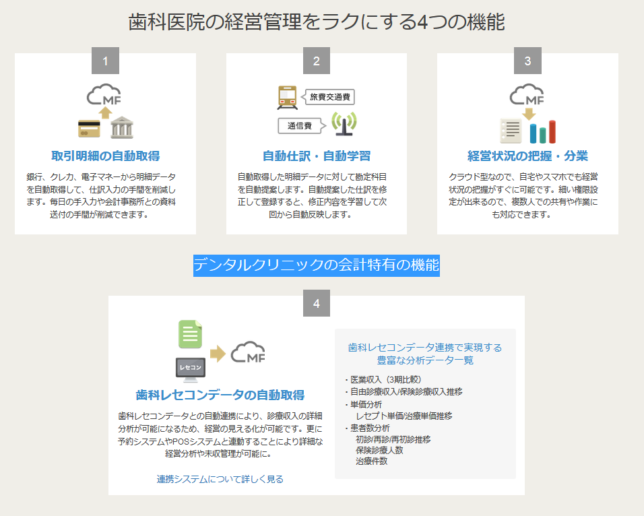

メリット ⑥歯科医専用ソフトがある

歯科医院を経営されてる方にとってはとても相性の良いソフトです。

【短所】(2017/6/16時点)

デメリット ①サポートが発展途上

全体的なサポート体制は、弥生会計の方が個人的には安定していると感じます。この点は、ソフト開発スピードと同じスピードで改善されることを期待しましょう。

デメリット ②同種サービス提供会社と比較して若干価格が高め

価格が、総合的に勘案しますと他クラウド会計ソフトと比較すると高くなります。

個人事業主8,800円/年から法人45日間無料期間経過後21,780円/年からです(他に月額契約プラン有)。

※ソフトの機能から考えますと従来型のソフトと比べ安いです。

デメリット ③試用が限定的

無料プランの範囲では、個人事業15取引、法人50取引と他クラウド会計ソフトに比べて実践的な運用を試せない。

※月額契約可能なので有料プランであっても個人事業主800円/月・法人1,980円/月程度で収まります。

デメリット ④消費税申告書に未対応

当該ソフトのみで消費税の確定申告書の作成ができないので、消費税の集計表から消費税の申告書を転記する必要があります。

デメリット ⑤完全対応税理士が少ない

多くの税理士事務所の主たる会計ソフトと異なることから、異なる会計ソフト間のデータ変換のやりとりをすることとなり、相互の会計処理方式が不合理になる可能性があります。

また、クラウド会計ソフトの使用に不慣れな担当者がつく可能性が高く、クラウド会計ソフトの強みを活かしきれません。

デメリット ⑥固定費増加

連携ソフトを取り揃えるとそれなりの費用がかかり、固定化します。また、クラウドソフトの運用の仕方によっては、税理士が記帳の内容について再チェックする手間が増えてしまい税理士費用が導入前よりも増加する場合があります。

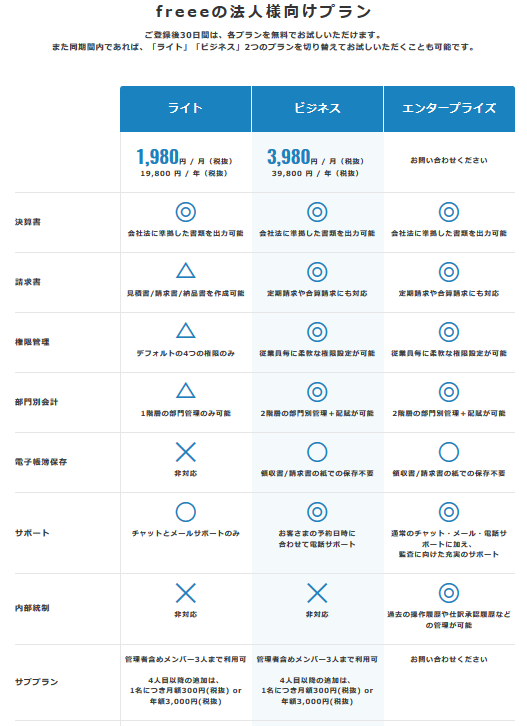

freee(フリー)

☆会計・請求・消込等をワンストップ処理したい方

(freeeは他社会計ソフトと異なり、会計・請求・消込・経費精算ソフトが一つのソフトとなっている)

☆簿記をやりたくない・税理士費用をかけたくない方

(簿記の知識なし・税理士なしで確定申告は「絶対に無理」ではないです)

☆CybozuやGoogleソフトと連携可能

☆他会計ソフトへの移行が困難

当ソフトは、原則、「補助」を使用せず「タグ」を使用することから、会計ソフト移行時にはメリットにもデメリットにもなりうる。

クラウド会計ソフト導入の最大のメリット

クラウド会計の導入により、最新情報技術処理の恩恵を受け、業務の効率性と労働生産性の向上を実現し、事業の成長を促進することを可能にすることができます。

事業開始後、バックオフィスの仕組み構築時にクラウド会計を導入することで、下記Ⅱ・Ⅲの業務を飛躍的にスピードアップすることができます。

これにより効率的に数字を利用した財務分析が可能になり、タイムリーな数字を把握することで経営判断をスピーディーにすることが可能です。営業業務・給与業務・会計業務を一気通貫かつ定形処理業務を自動処理化できます。とはいえ、制度上、会計帳簿には支払先の他その内容について記載義務がありますので、インタ-ネットバンキングを自動同期したとしても、新たな取引内容については手動追加入力が必要となりますので、手間なしで全自動というのは現状困難です。電子帳簿保存法にのっとって書類等をデ-タにて保存するには一定の条件を兼ね揃えたタイムスタンプが必要であり、実務上、電子保存にて処理するのはハ-ドルが高いので、実用的ではなく、つまるところ、書類にてデ-タを保存せざるを得ません。

ただし、導入時に最終的にどのような形で会計処理をしていくのかという終着点を十分に配慮しながらクラウド会計ソフトの設定作業(自動同期設定が上手くいかない・自動同期後、何をすれば良い?等)を行わないと、自動処理されたすべての処理を修正することになりますので、導入時の設定には慎重な検討を重ね適切な運用をすることをお勧めします。電子マネ-やアマゾン等の利用明細デ-タを上手く利用すると手動入力処理部分は圧倒的に減らすことが可能になります。

また、クラウド会計ソフト会社は、「自動経理」を標榜しておりますが経理・財務等の経験のない事業者さまにつきまして、完全に自動化を実現するには現状のAI・ビッグデータ・フィンテック・スキャン技術ですと単に支払先の特定と預金の出し入れの記帳をすることにとどまり、その取引の内容まで反映しません(AmazonやSuica等の一定の取引については連携できますが導入時に注意が必要)。

その為、法令にそった適正な処理をする精度が発展途上と言わざるをえません。実際、クラウド会計ソフトを使いこなせるまで早くても1年以上はかかるお客様が多く見受けられます。

したがいまして、クラウド会計ソフトを使用することにより複式簿記の知識がない方でも、クラウド会計ソフトの自動同期機能や仕訳推測の補助機能を使用し、形式的には最終的な決算書等は出来上がりますが、あくまで推測であって個別取引内容を反映した処理ではないため、その信憑性は低く、当該決算書に基づいて作成された申告書も同様であると考えられます。

経営者さまは、必ずしも簿記の知識は必要はないのですが、最終的な決算書上の貸借対照表・損益計算書に個別取引がどのような流れで数字が計上されていくかということについて、ご理解していただく必要があります。

特に開業当初はクラウド会計に慣れている税理士へご相談することをお勧めします。

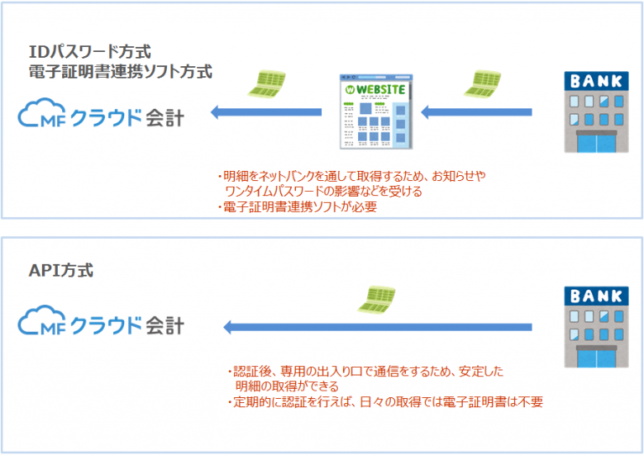

自動同期の仕組み

現在のフィンテック関連のサ-ビスでは、多くの場合「アカウントアグリケーション」と「スクリーンスクレイピング」という技術を用いて、金融機関のサイトなどから目的のデータを取得しています。

アカウントアグリケーション

アカウントアグリケーションとは、異なる金融機関の複数の口座情報などを一元管理するサービス・技術のことを指します。この技術を利用することで、複数の銀行口座やクレジットカード会社の取引内容などを、一まとめにして画面上に表示することができるようになります。

しかし、 金融機関各行に点在する口座情報などをアカウントアグリケーションによって一元管理するには、各種オンラインサービスのIDやパスワードなど、データアクセスに必要な情報を、予めフィンテックベンチャーなどに提供(登録)することが必要となります。

本来、 こうした情報は、機密中の機密として慎重に取り扱うべきものです。社外秘のログイン情報などを、外部(フィンテックベンチャ ーなど)に提供することは、セキュリティ上.のリスクが指摘されています。

例えば、あるクラウド会計ソフトを導入したものの、いざ利用してみると使い勝手が悪く利用を断念する、といったこともあるものと思われます。

そうした時に、一度外部提供してしまった口座情報などには、その後ずっと不安が付きまとうことになります。リスクテイクの価値が本当にあるかどうか、慎重な判断が必要と言えるでしょう。

スクリ-ンスクレイピング

スクリーンスクレイピングとは、Webサイトやデータベースから特定の情報を抽出・取得し、ユーザーに分かりやすい形で提供する技術のことを指し、金融機関サイトにある情報を解析して、口座の取引的報などをスクレイピング(Scraping:擦り取る・削り取る)して目的のデータを取得します。

実際には、ユーザー自身が直接金融機関から情報を取得する訳ではなく、フィンテックサービスを提供する運営会社が、ユーザーのID、パスワードなどを使って定期的に口座残高などの情報を得て、ユーザーに提供しています。

現状のスクリーンスクレイピングの多くは、データの抽出・取得に際して、金融機関側の承諾を得ることなく一方的にデータを削りだすスタイルとなっており、金融機関サイトなどがリニューアルされる度にシステムの改修が必要となります。

銀行API

フィンテックの利便性の向上は、金融機関の対応が鍵と言われています。

現状のフィンテックサービスは、システム面・法制度面で多分に見切り発車的なところがあり、フィンテックサービスの急速な広がりを受け、金融機関でも対応が検討されています。

その対応として期待を集めているのが「銀行API」と呼ばれる仕組みです。 API (Application Programing Interface:アプリケーション・プログラミング・インターフェース)とは、システム同士の橋渡しとなる仕組み・取り決めのことで 銀行APIが公開されると、銀行システムとユーザーのアプリケーションがシステム的につながるため、 金融機関サイトのリニューアルなどがあっても、スクレイピングのための改修が不要となり、利用できるサービスも一層広がると期待されています。

現状、金融機関が単独で自社APIを公開する動きに加え、金融業界全体でAPI仕様を標準化する取り組みが進められていますが、金融機関とフィンテックベンチャーの企業文化の違い等もあり、標準APIとして仕様がまとまるのに時間がかかっているようです。

遅れている法整備と銀行の対応

現状は、急速にフィンテックの利用実態が先行し、法整備が追いついていないというのが実態です。技術革新に伴い、現行の銀行法や資金決済法に伴い、想定しないサービスなどが既に 提供されており早期の関連法令整備の必要性が指摘されています。しかし金融庁のワーキンググループでの審議も始まったばかりで取りまとめるのに時間がかかりました。2017年の5月に銀行改正法が成立し銀行APIは開放されるようになったが、まだ現状一部の銀行が開放したにすぎない。

会計業務の大枠の整理の順序

財務・経理業務の見直し

(業務処理をシンプルに規則的な処理へ整理・短期資金繰りの策定)

会計処理の自計化

(自社にて会計処理)

月次決算の実現/早期化

(節税の提案・長期資金繰りの策定)

管理会計の導入

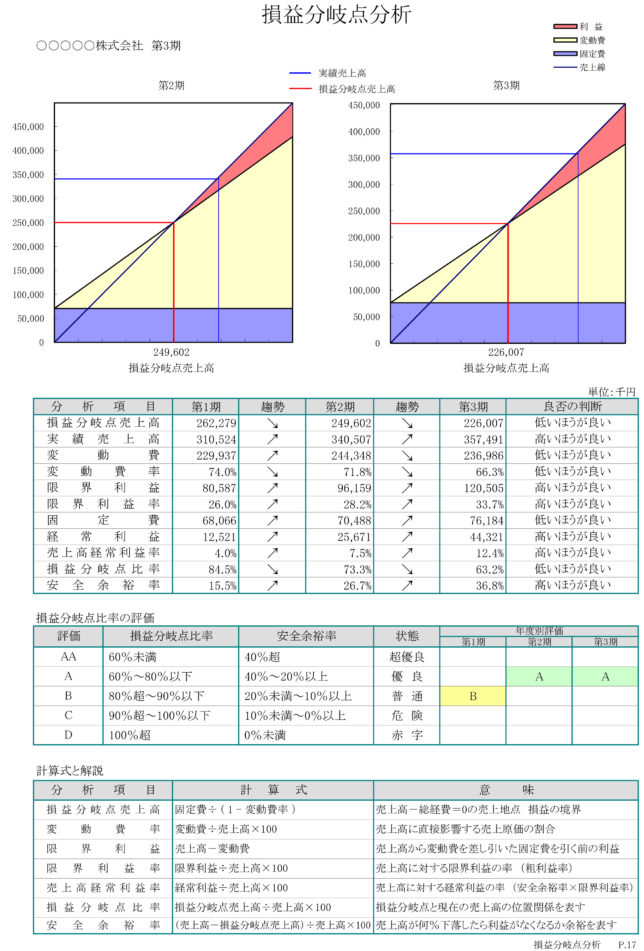

(財務分析・損益分岐点等の分析・固定費削減の選定)

戦略会計の実現

(予算管理・マーケティング改善の策定・中長期経営計画立案)

※財務・経理の専門人員を確保しない多くの事業者がⅠ~Ⅲまでの処理を行うことで手一杯な状況が多くみられます。

財務分析