さくら会計事務所は、不当な修正申告ではなく、適法な手続きにのっとった税務調査の早期終了を求めます。

税務調査の目的

税務調査というと、何も不正を行っていないにもかかわらず、「ドキッ」としてしまうのは、税務調査についてよく知らないという不安がある為、税金を追加で支払わなければならないか?重箱の隅をつつかれなだろうか?といったことがあると思います。まずは、税務調査についてどのようなものかを知り、具体的なポイントをつかむことが重要です。

昨今は課税庁側についてもIT技術(KSKシステム等)・納税環境の進化に伴って、年々税務調査の態様も変化してきています。

また、一般的な税務署からの調査は「強制捜査」ではなく「任意調査」なのですが、「質問検査権」を行使することで正当な理由なく税務調査は回避することはできませんので、可能な限り、迅速かつ穏便に済ますことが得策です。税務調査において全て税務署の言いなりになる必要は全くありませんが、協力すべきところは協力した方がお互い良い方向へ行くことが多いです。

しかし、実際に調査の連絡が入ってからジタバタしている状況ですと、手の施しようがないことが多く、そのために一番大切なのは、常日頃の事前の準備をしていくことです。

税務調査の事前通知と終了

税務調査を行う場合には、あらかじめ納税義務者に事前通知をしなければならず(隠蔽工作等が考えられような場合を除き)、その通知内容はH23年に下記のように明確に示されました。事前通知の対象者は、納税義務者又は税務代理人(税理士)となります。顧問税理士がいる場合には税務署とのやりとりは税理士に丸投げで構いません。

調査対象となった年度の申告について、申告漏れや経理・税務処理に間違いがないことが税務署に認められた場合、申告が適正であったとする「是認通知」という書面通知を受けて調査終了です。

一方、税務調査により、修正事項がでた場合には修正するポイントについて納税者の同意後に最終的な結論がでます。修正した結果、追加の税額が発生すれば、追加で納付する必要があります。

【H23年改正国税通則法により明確にされた事前通知の項目】

①実地調査を行う旨

②質問検査等を行う実地の調査を開始する日時

③調査を行う場所

④調査の目的

⑤調査の対象となる税目

⑥調査の対象となる期間

⑦調査の対象となる帳簿書類その他の物件

⑧調査の相手方である納税義務者の氏名及び住所又は居所

⑨調査を行う当該職員の氏名及び所属官署

⑩調査開始日時又は調査開始場所に関する変更事項

⑪事前通知以外の事項について非違が疑われることになった場合には、当該事項に関し調査を行うことができる旨

税務調査のポイント

さくら会計事務所は、「脱税のような不正行為を絶対にしない」ことにより、税務当局と対等な立場で交渉します。やましいことがなければ、税務調査は恐れることはなく、調査官の質問に対して、事実を答えれば足ります。税務調査の目的はあくまで「指導」であって、納税者が正しく申告できているかどうかの確認です。間違っていることに対して、正しく計算することを「指導」する立場ですので、根拠なく不当に税金を徴収することはできません。

- 売上の計上もれ

●請求書と入金額があっているか

●期をまたぐ売上が漏れなく計上されているか

●相殺取引がある場合に、総額の売上高が計上されているか

●別口座に入金された売上がないか

●現金の売上計上漏れがないか

●キックバックによる入金があるか - 経費の過大計上

●領収書があるか

●棚卸等の在庫があっているか

●適正な給与額か

●架空の外注先・給与はないか

●業務委託・コンサルティング費用は適正か

●水増しの仕入がないか

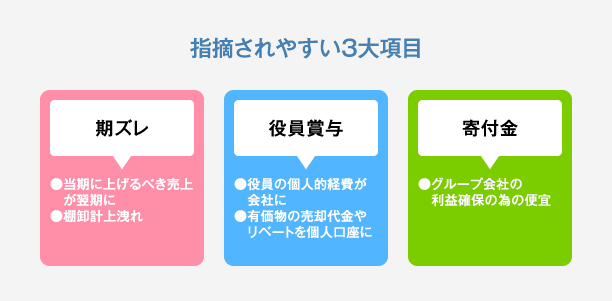

●生活費が経費にあがっていないか(役員賞与)

●趣味にかかる費用が経費にあがっていないか(役員賞与) - 税務上注意すべき項目

●税務調査の前回指摘事項

●源泉所得税

●印紙税

●役員貸付金

●役員退職金

●使徒秘匿金

●関係会社との取引

税務調査対象の可能性が高い会社・事業

●売上が急増している

●売上が右あがりなのに、利益は横ばい

●売上よりも人件費の方が右上がり

●売上よりも経費の方が右上がり

●規模が拡大しているにもかかわらず、売上が横ばい

●代表者の給与が多すぎる

●現金商売

●副業の赤字事業を個人事業として申告し所得を相殺(本来は雑所得とすべきところ)

●前回の調査時に重加算税等が課されている

●同業種の調査が近年多い

●税務署からの連絡に回答をしない

●顧問税理士がいない

●過去3~5年税務調査が行われていない

●過去不正発見割合の高い業種

●好況業種

●マスコミ等で話題になっている業種

フェラ-リが経費参入された事例~経費性の客観的立証~

クル-ザ-は経費参入しないが、フェラ-リは経費参入された事例がある。

過去の国税不服裁判所の判定で、当該案件にて、クル-ザ-は「接待記録がない」「福利厚生の規定・記録などがない」「個人的に使用した場足の利用料を取っていない」ことで経費参入を否認し、一方、フェラ-リは「個人的趣味であっても、会社で使用されている事実が客観的認められる」「出張旅費規定により、旅費精算書の記録があり、処理も適正に行われていた」「個人名義でも自動車を所有し経費は個人負担として区別していた事実がある」ことから経費参入が認められました。

つまり、クル-ザ-は経費参入しないが、フェラ-リは経費参入された訳ですが、これは単にそれぞれの資産が経費参入されるかどうかという判定ではなく、その資産の経費性を客観的に立証できるかどうかということです。

脱税は割が合わない~附帯税等~

脱税行為と認定されると、基本的に35%増の重加算税が賦課決定され、この重加算税に加えて、「延滞税」が課される。重加算税が課される場合、延滞税はその脱税行為があった年度まで遡って計算することになりますので延滞税額がかさみます。これに比べ、過少申告加算税の場合「除算期間」というものがあり、最大1年までしか延滞税はかからない。一方、重加算税の対象となる場合は、本税+重加算税+延滞税の合計の追徴税額について本来の税額の倍近くになることも少なくないことからわかるように、脱税は割が合いません。

また、調査に非協力・不誠実な態度をとる・帳簿や証憑の不備によって、調査時に脱税が発覚したり、脱税の疑いをもたれてしまった場合には、取引先へ反面調査が行われるリスクもあり、会社の信用を落としかねません。ただし、反面調査の実施時に税務署は、その必要性と反面調査先への事前連絡の適否を充分検討する旨の指針が定められてありますので、必要以上に懸念することはありません。

1.延滞税

①納期限の翌日から2ケ月を経過する日まで、原則として年「7.3%」。平成26年1月1日以後の期間は、年「7.3%」と「特例基準割合+1%」のいずれか低い割合。

②納期限の翌日から2月を経過した日以後は、原則として年「14.6%」。ただし、平成26年1月1日以後の期間は、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合。

2.過少申告加算税 ①増加税額の差額の10% ②①の金額が期限内申告税額又は50万円を超える部分の金額については15%

3.重加算税 35%(期限後申告の場合で隠蔽・仮装があった場合には、40%の重加算税が適用)

仮装・隠蔽の区分のポイント

通則法第68条第1項又は第2項に規定する「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠ぺいし、又は仮装し」とは、例えば、次に掲げるような事実(以下「不正事実」という。)がある場合

1.いわゆる二重帳簿を作成していること。

2.次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

①帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を、破棄又は隠匿していること

②帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との通謀による虚偽の証ひょう書類の作成、帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること

③帳簿書類の作成又は帳簿書類への記録をせず、売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること

3.特定の損金算入又は税額控除の要件とされる証明書その他の書類を改ざんし、又は虚偽の申請に基づき当該書類の交付を受けていること。

4.簿外資産(確定した決算の基礎となった帳簿の資産勘定に計上されていない資産をいう。)に係る利息収入、賃貸料収入等の果実を計上していないこと。

5.簿外資金(確定した決算の基礎となった帳簿に計上していない収入金又は当該帳簿に費用を過大若しくは架空に計上することにより当該帳簿から除外した資金をいう。)をもって役員賞与その他の費用を支出していること。

6.同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としていること。

一般的な税務調査時に用意する書類

税務調査時の必要書類として、以下の書類を用意しましょう。これらの書類をきちんと準備しておくことが事前対策につながります。

税務調査は、しっかりとした準備を行い各種書類の管理状態・税務処理が正しく行われているか、紛失した記録はないか、その他書類間の整合性などをチェックしておくことが大切です。調査官の質問によどみなく明確に答えるために、必要書類をそろえましょう。

- 総勘定元帳

- 売上帳

- 仕入帳

- 固定資産台帳

- 給与明細書・源泉徴収簿・タイムカ-ド・出勤簿等の人件費管理書類

- 預金通帳

- 請求書

- 領収書

- 在庫表

- 株主総会・取締役会の議事録

- 契約書

- 定款・謄本・社内規定等

ニセ税理士に注意

税理士以外の者が税務の個別相談を受けることは税理士法違反です。安易に税務申告作成報酬が安いからといって依頼すると、最終的に納税者にとって不利な状況になってしまいます。

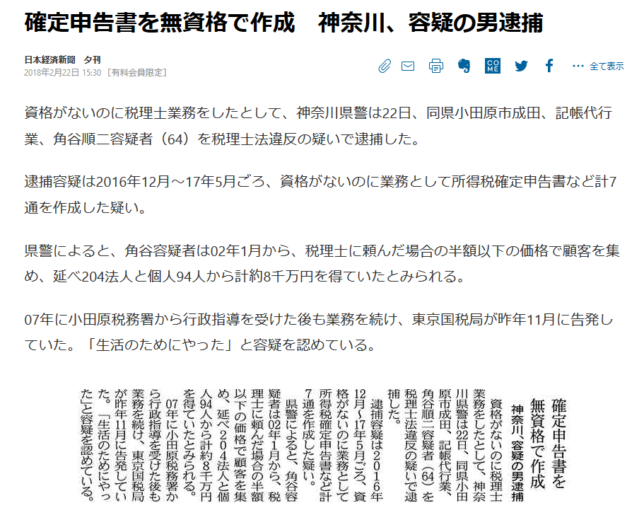

【2018/2/22日本経済新聞】