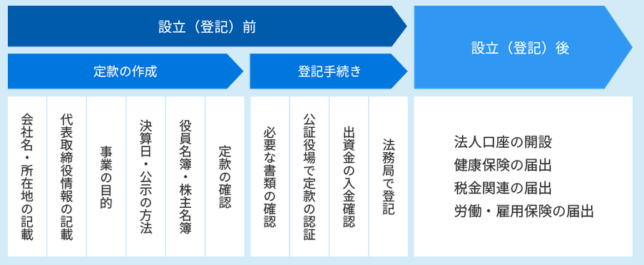

会社設立を全面バックアップ

さくら会計事務所では、設立後の顧問契約締結をお約束くださいますクライアントさまにつきましては、全力で会社設立サポ-トを行っております。

提携している司法書士法人・司法書士と連携して、税務・登記について全面的にバックアップします。

| ご自身で株式会社設立

(合同会社) |

弊所経由で設立 | |

| 定款認証費用 | 40,000円(同左) | 0円 |

| 定款認証手数料 | 52,000円(0円) | 52,000円 |

| 登録免許税 | 150,000円(60,000円) | 150,000円 |

| 電子認証手数料 | 0円 | 10,800円 |

| 司法書士手数料 | 0円 | 37,800 円 |

| 合計 | 242,000円 | 250,600円 |

ご自身で会社設立を行った場合と比べて、通常、電子定款にかかる印紙代約4万円が不要になりますので、その分を弊所と提携している司法書士へお支払いいただくことで、法人設立費用はほぼ同額にもかかわらず、煩雑な会社設立手続の事務処理を省くことが可能です。

また、場合によっては法人設立によって国民健康保険から社会保険へ切替えることによって社会保険料を大幅に削減出来る事案もあります。

会社設立をご検討されている方は、ご気軽にご相談くださいませ。

個人事業から法人成りするタイミング

個人事業と法人では、同じ事業を行うにしても異なる点が多々あります。個人事業の利益(所得)が500万円超える場合や個人事業の前々期の売上が1,000万円超の場合で長期的に利益を出すことが見込めるならば法人化の検討をオススメします。実際に法人成りを検討される場合には、具体的な数字を基にシミュレーションを行ったうえで総合的に判断する必要があります(詳細の記事はこちら)。

法人化のメリット

- 社長の給与を計上し給与所得控除を受けられる(役員報酬設定額についての詳細はこちら)

- 一定の要件を満たせば2年間消費税免税

- 役員退職金を費用計上可能(個人事業主・専従者は退職金の費用計上は不可)

- 適正な範囲内で専従していない家族への給与支給可能

- 繰越欠損金の期間が長くなる

- 自宅兼会社家賃の一部を費用計上可能

- 生命保険の種類によって保険料が全額経費計上可能(個人は12万円が限度)

- 経営セ-フティ共済を有効活用可能

- 社内規定を整備し出張手当等を支給可能(下記)

- 法人税率の適用(税率が一定)

- 法人税特有の各種優遇税制の適用を受けられる(設立初年度の優遇税制の詳細はこちら)

- 決算月を自由に設定可能

- 対外的信用力の向上

- 売上先の拡大と優秀な人材確保しやすい

- 融資条件が有利になる可能性がある

- 公私の区別をつけられる

- 事業承継しやすい

法人化のデメリット

- 設立・解散の手続きに費用がかかる

- 赤字でも地方税(均等割)の税金がかかる

- 申告書作成難易度が格段に上がり税理士コストが上がる

- 税務調査が厳しくなる

- 議事録の作成等の法人を運用する手間がかかる

- 個人事業に比べて交際費計上の範囲が制限される

- 社会保険に強制加入の為、社会保険の事業主負担分がかさむ(一部業種は適用外)

- 税金は安くなっても社会保険と合算で考えると支出が高くなる場合がある

法人(中小企業)と個人事業の比較

| 個人事業主 | 株式会社 | 合同会社 | |

| 設立登記費用 | - | 約20~35万円程 | 約6~15万円程 |

| 事業年度 | 1~12月 | 任意に決算月を決定 | 同左 |

| 代表者の給与 | - | 役員報酬として費用参入可 | 同左 |

| 親族の給与 | 専従者のみ届出額を 費用参入可 |

業務に対する正当な対価を 費用参入可 |

同左 |

| 信用力 | 低い | 高い | 認知度が低い為、 やや低い |

| 肩書 | 代表 | 代表取締役 | 代表社員 |

| 欠損金繰越 | 青色申告の場合3年 | 青色申告の場合9年 | 同左 |

| 交際費 | 必要経費は費用可 | 800万円まで費用可 | 同左 |

| 社会保険 | 従業員5人以下は任意加入 | 社長1人でも強制加入義務 | 同左 |

| 維持コスト | 必要最低限 | 登記・税理士・社保等の 費用がかさむ。 |

同左 |

| 生命保険 | 限度額あり | 会社の費用負担可 | 同左 |

| 税率 | 所得税率(5~45%) | 法人税率(15・23.4%) | 同左 |

| 申告書作成難易度 | 低い | 高い | 同左 |

設立時提出書類

| 提出先 | 提出書類 | 提出期限 | 提出書類 |

| 税務署 | 法人設立届 | 会社設立の日から2ヶ月以内 | 登記簿謄本・定款の写し・設立時の貸借対照表・株主名簿の写し・現物出資があるときは出資者の氏名及び出資金額等を記載した書類 |

| 青色申告の承認申請書 | 原則として設立から3ヶ月以内(設立3ヶ月以内に事業年度が終わる場合は事業年度内) | - | |

| 給与支払い事務所等の開設届出書 | 第1回給与支払日まで | - | |

| 源泉所得税の納期の特例の承認に関する申請書 | 通常、申請の翌月から適用 | - | |

| 棚卸資産の評価方法の届出書 | 設立第1期の確定申告の提出期限の日まで | - | |

| 減価償却資産の評価方法の届出書 | 設立第1期の確定申告の提出期限の日まで | - | |

| 個人事業の開廃業届出書 | 廃業の事実があった日から1カ月以内 | - | |

| 県税事務所 (都税事務所) |

法人設立届 (東京23区事業開始等申告書) |

定款の写し・履歴事項全部証明書 | 会社設立の日から1ヶ月以内 (事業開始の日から15日以内) |

|

市区町村役場 |

法人設立届 | 定款の写し・履歴事項全部証明書 | 会社設立の日から2ヶ月以内 |

|

年金事務所 |

新規適用届 | 履歴事項全部証明書・事業所の賃貸借契約書・労働者名簿・賃金台帳・出勤簿またはタイムカード・厚生年金保険被保険者証(年金手帳)・保険料納付誓約書・口座振替依頼書 | 適用事業所となった場合、速やかに(原則として会社設立後5日以内) |

| 被保険者資格取得届 | - | 被保険者の資格を取得した日から5日以内 | |

| 健康保険扶養者(異動)届 | 被扶養者となる者の収入状況がわかる書類・同居要件が必要な場合は住民票等 | 被保険者に扶養がいる場合速やかに | |

| 国民年金3号被保険者資格取得届 | 被扶養者届と共に提出 | - | |

| 労働基準監督署 | 適用事業報告 | - | 従業員を使用するようになった時から遅滞なく |

| 労働保険関係成立届 | 履歴事項全部証明書・事業所の賃貸借契約書 | - | |

| 労働保険概算保険料申告書 | - | 会社設立の日から50日以内 | |

| 時間外労働・休日労働に関する協定書(36協定) | - | 時間外・休日労働させる場合、速やかに | |

| ハロ-ワ-ク | 雇用保険被保険者資格取得届 | 労働者名簿・賃金台帳・出勤簿またはタイムカード | 雇用保険適用事業所となった日の翌日から10日以内 |

| 雇用保険適用事業所設置届 | 履歴事項全部証明書・事業所の賃貸借契約書・労働者名簿・賃金台帳・出勤簿またはタイムカード | 雇用保険適用事業所となった日の翌日から10日以内 |

諸規定の作成

就業規則

36協定・旅費規程(雛形の書式はこちら・日当の詳細記事はこちら)等