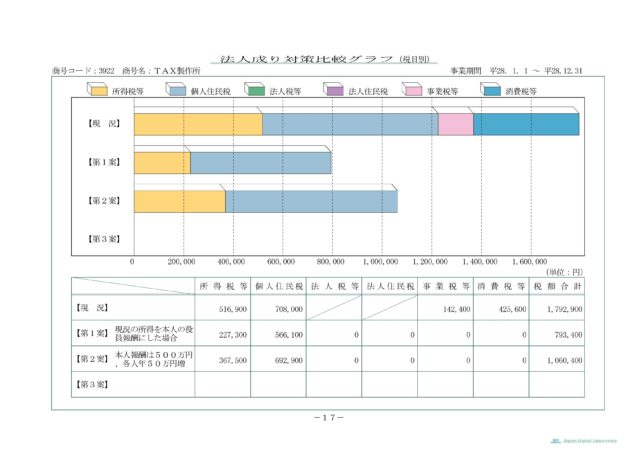

分岐点

法人成りした方が有利といえる分岐点を明確に示すことは困難です。

その理由として所得税や法人税のみの観点だけではなく社会保険の支出や各種制度の特典等について複数の観点から検討しなければならないことに加え、将来的に予測した金額をもとに試算せざるを得ない点にあります。実際に現況の数字で法人であった場合にはどのような費用がかかって、どのような費用の内訳になるのかについて概算で構わないので計算してみましょう。

また、度重なる法改正によって法人税率の変更があったり、そのほかの適用条件が変更していることも多いです。また、地域によって適用される優遇税制が異なったり、適用税率の違いの影響から導き出される最終値が異なってくることも多々あります。最終的な判断をするときには必ず税理士に相談すべきです。

法人成りした時の税額差異

想定利益700万で法人化し、役員報酬600万に設定したときの個人と法人間の差額は下記のようになり、法人化した方が10万円程度有利であるが、設立コストや税理士費用の増加コストや法人維持コストを考えると法人化が有利と言い切るのは難しいです。ただし、法人特有の税額控除等の優遇税制や助成金制度もありますので、利益が700万前後のラインが法人化するべきかどうかについて考えるべき一つの分岐点といえます。

法人税は法人で計算された利益(所得)に税率を乗じて計算されます。まず、中小法人の場合は、所得800万円まで15%、超えた分23.4%を乗じて税額を計算します。平成30年4月以降開始事業年度からは23.4%の税率部分は23.2%となります。また、法人税のほかに、法人事業税や地方法人特別税といった税金もかかります。両者を合計した普通法人所得に対する税率は、400万円以下は5%、400万円超800万円以下は7.3%、800万円超は9.6%となります。さらに法人住民税も課税されます。法人住民税は一定額が課される均等割と、法人税額に一定率を乗じる法人税割の2つで構成されています。均等割については、資本金1,000万円以下の場合、従業員50人以下は7万円(横浜市74,500円)となります。法人税割は法人税額に17.3%を乗じて求めます。

なお、税率等や税目については、毎年の税制改正によって変更され、また、自治体や会社の規模等によっても適用税率が異なる場合も多くあることにご注意ください。

| 利益700万円 | 個人事業主 | 法人役員報酬 600万円 |

(備考) |

| 所得税等 | 1,226,200 | 511,400 | 給与所得控除により所得税等が減額 |

| 社会保険等 | 1,088,000 | 894,000 | 法人は社保強制加入 |

| 法人税等 | - | 93,900 | - |

| 法人の社保等 | - | 910,200 | 年金18.3%/2+健保11.58%/2+拠出金 |

| 合計 | 2,314,200 | 2,409,500 | - |

| 支出率 | (33.06%) | (34.42%) | - |

【法人税率等速算表】

課税所得金額の区分

(税率は東京都)400万円以下 400万円超

800万円以下800万円超 法人税 15.00% 15.00% 23.40% 地方法人税 0.66% 0.66% 1.03% 法人住民税・都道府県民税(法人税割) 0.48% 0.48% 0.75% 法人住民税・区市町村民税(法人税割) 1.46% 1.46% 2.27% 事業税 3.40% 5.10% 6.70% 地方法人特別税 1.47% 2.20% 2.89% 総合税率 22.46% 24.90% 37.04%

【所得税率速算表】

課税される所得金額税率 控除額 195万円以下 5% 0円 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 695万円を超え 900万円以下 23% 636,000円 900万円を超え 1,800万円以下 33% 1,536,000円 1,800万円を超え4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

【給与所得控除額速算表】 給与等の収入金額

(給与所得の源泉徴収票の支払金額)

給与所得控除額 180万円以下 収入金額×40% 65万円に満たない場合には65万円 180万円超 360万円以下 収入金額×30%+18万円 360万円超 660万円以下 収入金額×20%+54万円 660万円超 1,000万円以下 収入金額×10%+120万円 1,000万円超 220万円(上限)

個人の内訳

| Ⅰ~Ⅱの合計支出額 | 2,314,200 | ||

| Ⅰ.(1)(2)の所得税等の合計 | 1,226,200 | ||

| Ⅱ.個人の社会保険料支出 | 1,088,000 | ||

| (1)所得税 | |||

| 青色申告控除後事業所得 | 7,000,000 | ||

| 給与所得控除 | 0 | ||

| 社会保険料控除 | △ 1,088,000 | ||

| 基礎控除 | △ 380,000 | ||

| 所得 | 5,532,000 | ||

| 所得税 | 455,700 | ||

| (2)住民税 | |||

| Ⅰ所得 | 5,532,000 | ||

| 基礎控除 | 50,000 | ||

| 住民税の所得 | 5,582,000 | ||

| 住民税所得割 | 559,500 | ||

| 住民税均等割 | 6,000 | ||

| 住民税 | 565,500 | ||

| (3)個人事業税 | |||

| 事業税 | 205,000 | ||

法人の内訳

| Ⅰ~Ⅳの合計支出額 | 2,409,500 | ||||

| Ⅰ(1)~(5)の法人税額等の合計 | 93,900 | ||||

| Ⅱ法人の社会保険料支出 | 910,200 | ||||

| (1)法人税 | |||||

| 想定利益 | 7,000,000 | ||||

| 役員報酬 | △ 6,000,000 | ||||

| 法定福利費 | 15.17% | △ 910,200 | |||

| 所得 | 89,800 | ||||

| 所得800万円以下 | 15.0% | 13,470 | |||

| 所得800万円超 | 23.4% | 0 | |||

| 法人税額 | 13,400 | ||||

| (2)法人事業税 | |||||

| 所得400万以下 | 3.4% | 3,053 | |||

| 所得400万超800万以下 | 5.1% | 0 | |||

| 所得800万円超 | 6.7% | 0 | |||

| 法人事業税額 | 3,000 | ||||

| (3)地方法人特別税 | |||||

| 基準法人所得割額 | 43.2% | 1,200 | |||

| 法人特別税額 | 1,200 | ||||

| (4)法人都道府県民税 | |||||

| 法人税割 | 5.0% | 670 | |||

| 均等割 | - | 20,000 | |||

| 法人県民税額 | 20,600 | ||||

| (5)法人市町村民税 | |||||

| 法人税割 | 9.7% | 1,300 | |||

| 均等割 | - | 54,500 | |||

| 法人市民税額 | 55,700 | ||||

| Ⅲ(6)(7)の所得税等の合計 | 511,400 | ||||

| Ⅳ個人の社会保険料支出 | 894,000 | ||||

| (6)所得税 | |||||

| 給与収入 | 6,000,000 | ||||

| 給与所得控除 | △ 1,740,000 | ||||

| 社会保険料控除 | △ 894,000 | ||||

| 基礎控除 | △ 380,000 | ||||

| 所得 | 2,986,000 | ||||

| 所得税 | 201,100 | ||||

| (7)住民税 | |||||

| 所得 | 2,986,000 | ||||

| 基礎控除 | 50,000 | ||||

| 住民税の所得 | 3,036,000 | ||||

| 住民税所得割 | 304,300 | ||||

| 住民税均等割 | 6,000 | ||||

| 住民税 | 310,300 | ||||