医療費控除

「医師又は歯科医師」「治療又は療養」「病院、診療所又は助産所」で保険の対象や医薬品といったものが、ざっくりとした医療費控除の対象となるかどうかの判断基準になります。

ただし、医療費控除の対象になるかどうかについて、個々の該当項目の判断は非常に細かいので、医療費控除の対象に該当するか否かについては、ひとつづつ丁寧に確認する必要があります。

対象・対象外

| 目的 | 細目 | ◯⇒対象となるもの | ✕⇒対象とならないもの |

| 治療 (対象) |

治療 | ・通常の診療医療費 ・治療の為のマッサ-ジ費用 ・治療目的のはりやきゅう師の費用 ・治療目的の整体師の費用 ・異常が見つかった場合の診断費用 |

・診断書作成費用 ・健康診断費用 |

| 歯科治療等 | ・虫歯や入れ歯の費用 ・治療のための歯科矯正 ・医療目的のインプラント |

・美容歯科矯正 | |

| 医薬品 | ・医師より指示を受けた処方箋費用 ・市販の風邪薬等医薬品 |

・疲労回復や健康増進等のドリンク等 | |

| 交通費 | ・通院入院のための公共機関の交通費 ・移動が困難な場合のタクシ-代 ・松葉杖の費用 ・看護師等の療養費用 |

・移動が困難でない場合のガソリン代 ・移動が困難でない場合の駐車代 ・入院時の衣服や寝具代 ・入院時のテレビや冷蔵庫使用料 |

|

| 出産 | ・妊娠中の定期検診や出産費用 ・不妊治療費や人口受精費用 |

・妊娠中絶費用 ・無痛分娩関連費用 |

|

| その他 | ・医師の証明がある場合のオムツ使用料 ・医師の証明がある場合のクアハウス使用料 |

・差額ベット代 ・コンタクトレンズ代 |

|

| 予防 健康維持 美容 (対象外) |

健康維持 | 原則として対象外 | ・サプリメントやビタミン剤等 |

| 予防・検診・健診 | 原則とて対象外 | ・各種予防接種費用 ・インフルエンザ予防接種費用 ・人間ドッグ費用 |

具体例

【タクシ-代】

病院、診療所又は助産所へ収容されるための人的役務の提供の対価のうち、その病状その他一定の状況に応じて一般的に妥当と考えられる金額は医療費の範囲として医療費控除の対象となります。

したがいまして、急を要している場合や公共交通機関を利用できる病状ではない場合のタクシー代及び高速代について医療費控除の対象となります。また、急病によりタクシーを利用せざるを得なかった場合、通院病院等の近隣に公共交通機関がないためにタクシーを利用せざるを得ないといったような場合に利用するタクシー代についても、医療費控除の対象となります。

ただし、たとえば電車やバスがあるにも関わらず、待つのが面倒だからという理由でタクシーを利用する場合などの、一般的なタクシー利用の場合のタクシー代は医療費控除の対象とはなりません。

【人間ドック費用】

人間ドックにかかる費用は治療ではなく予防等に該当するめた医療費控除の対象とはなりません。健康診断等の費用は、治療を前提とした費用ではないので、医療費控除の対象とはなりません。

ただし、病院の検査を行った結果、重大な疾病が発見され、かつ、当該診断に引き続きその疾病の治療をした場合には、その人間ドックや健康診断等の費用については医療費控除の対象となります。

【補填金】

入院にかかった費用から補填金を差し引いた超過分の入院給付金は、他の医療費控除の対象となる医療費から差し引く必要はありません。医療費控除の補填金にかかる計算は、個別の医療ごとの集計計算となりますので他の医療費に影響させないことになっています。

【メガネ等】

通常の眼鏡やコンタクトレンズなどの購入費用については医療費控除の対象にはなりませんが、弱視・白内障・緑内障・難治性疾患(角膜炎等)治療等を受けるために直接必要であると医師が必要と判断した場合における特殊な眼鏡やコンタクトレンズは医療費控除の対象となります。

【補聴器】

医師の判断のもと治療や日常生活に支障があるとして購入した場合の補聴器は医療費控除の対象になりますが、自己の判断に基いて購入した補聴器は医療費控除の対象外です。医師の判断にようるものかどうかが判断基準になります。

【うつ病】

うつ病について医師による診療又は治療行為があった場合には、その対価として支払った医療費は医療費控除の対象となります。うつ病のほか、自閉症その他精神的な病気に関しても医師による診療等があった場合にも同様に医療費控除の対象となります。

H29年度改正による医療費領収書の取扱い

平成29年度分確定申告から医療費控除について確定申告時に提出もしくは提示する書類又は電子申告する際の添付書類について、原則、医療費明細書の提出へ変更(領収書5年間保管義務)となりました。

詳細はこちら

医療費控除の対象額から差し引きする金額

医療費控除の明細書は、それぞれかかった医療費の右欄に「保険金等で補填される金額」とあり、下記のように医療でかかった自己負担額の一部又は全部について医療費を補う給付等をうけた金額を記載し当該金額を差し引いた金額について、医療費控除となる金額とするように計算式ができています。

特に高額療養支給申請をした場合には補填された金額についても忘れずに集計しましょう。

なお、年度末時点で補填金額が未確定であっても、申告時には見込み金額を差し引く必要があります。

医療費控除の還付申告は5年・高額療養費申請は2年が期限なので、高額療養費に該当するにもかかわらず、未申請の場合には、確定申告を機会に高額療養費申請をしましょう。

保険金等で補填される金額

- 生命保険会社・損害保険会社からその保険の対象となる医療費を補填する目的で支払いを受けた保険金や入院見舞金等

- 高額療養費・出産育児一時金・家族出産育児一時金等の給付金等

- 事故によって相手方から医療費を補うための受け取った損害賠償金等

- 会社の福利厚生制度にて給付を受けた見舞金等

高額療養費

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。70歳未満の方で、医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示する方法が便利です。

セルフメディケーション税制

平成29年度分確定申告より、従来の治療費の支出に対する所得控除となる医療費控除制度に加えて、一定の要件のもと病気等の予防・健診に対する支出に対する所得控除制度として、セルフメディケ-ション税制が創設され、医療費控除と選択適用可能となりました。

従来よりの医療費控除制度と比べて金額要件のハードルは低いですが、該当費用について、医療費控除該当費用以上に判別しにくいです。

対象商品等を購入時又診断時に領収書等を確認するとその対象項目に記載がある場合がありますが、その全てについて領収書に記載されませんので(これまでの医療費控除の対象も個別事情により取り扱いが異なるので領収書に記載されていたわけではありませんが)、当該控除の対象となるものについて個々に確認する必要があります。

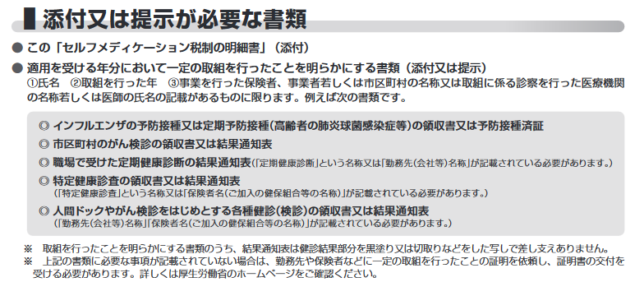

添付書類

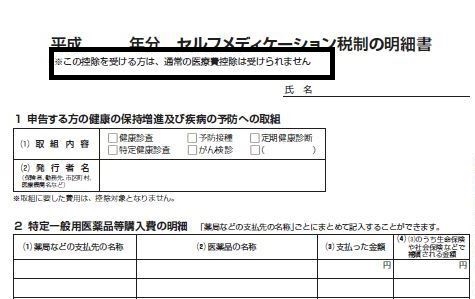

「セルフメディケーション税制の明細書」の提出及び「一定の取り組みを行ったことを明らかにする書類」提出又は提示が必要です。一定の取り組みを証明するものとして「結果通知表」が必要となる場合があることが特徴的です。

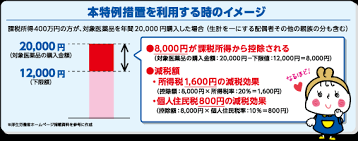

10万円以下でも所得控除が可能

医療費控除が通常10万円を超えた部分について所得控除されることに対し、セルフメディケ-ション税制の対象医薬品については、1.2万円を超えた部分の支出額が所得控除額になりますので金額的にはハ-ドルは低くなりましたが、当該制度がH29年度から導入されたばかりで対象となるものが少ないのが現状です。原則は領収書に同制度の対象のものかどうか記載がありますが、対象にもかかわらず領収書に記載のないものもありますので、ご自身で判断せざるを得ない場合もあります。

当該制度を利用する場合の所得控除の最大限度額は8.8万円です。

スイッチOTC薬

これまで処方箋として医師の判断がなければ手に入れることが出来なかった医薬品を、薬局でも買えるようにしたのがスイッチOTC薬(医療薬から市販薬へスイッチ)です。今後、スイッチOTC薬が広がることでセルフメディケーション税制の控除額の幅が広がっていく方向性です。

同じ系列の医薬品でも、セルフメディケーション税制の対象になったりならなかったりといったように一般の人には大変わかりづらい状態なのが現況です。例えば、下の写真の頭痛や痛み止めで有名なバファリンであってもセルフメディケ-ション税制の対象薬のものとそうでないもないものがあります。バファリンについては、対象になるものについては親切にセルフメディケーション税制の対象ロゴマークがついています。しかし、現時点ではロゴマ-クの表示は義務ではないのであくまで目印といった程度でしょう。

医療費控除とセルフメディケ-ション税制の違い

| 医療費控除 | セルフメディケ-ション税制 | |

| 対象 | 治療・療養にかかる費用 | スイッチOTC医薬品等 |

| 控除額 | 10万円超の額 (総所得200万円以上の場合) |

1.2万円超の額 |

| 上限 | 200万円 | 8.8万円 |

| 条件 | 医療費明細書の提出 | 申告者が定期健康診断・治療予防接種・メタボ検診・メタボがん検診等を受け、明細書等を添付又は提示 |