会社と個人のどちらにお金を残すか

役員報酬の設定により、各種税金・社会保険料の社外流出額を最小額に留めることは非常に難易度が高いです。

決算終了後に新しい期の役員報酬について決定しなければなりませんが、将来的な予測をもとにした不確定要素が多いことから、役員報酬の設定で節税を考えるよりも、会社にいくら残して事業を継続していくかといった会社の資金繰りに着目して設定すべきです。

また、小規模な会社においては、個人と会社のどちらにお金を残していくかという方向性も検討しなければなりません。さらに社会保険の金額についても折込んだうえで、現実に3通り位のパタ-ンで実際にシミュレ-ションして設定することが望ましいです。

適正な役員報酬

会社が役員報酬を決定し適法に費用として処理するには適正な金額と適法なル-ルにのっとって支給する必要があります。下記を確認して現在の役員報酬の手続きが適正であるかどうかを確認しましょう。下記のル-ルから外れた役員報酬や「不相当に高額な金額」の役員報酬については税務会計上、費用として取り扱うことが出来ない場合があるので注意が必要です。

会社が役員報酬を決定し適法に費用として処理するには適正な金額と適法なル-ルにのっとって支給する必要があります。下記を確認して現在の役員報酬の手続きが適正であるかどうかを確認しましょう。下記のル-ルから外れた役員報酬や「不相当に高額な金額」の役員報酬については税務会計上、費用として取り扱うことが出来ない場合があるので注意が必要です。

定期同額給与・・・事業年度開始の日から3か月以内に役員報酬を確定(株主総会議事録の作成が必要)

事前確定届出給与・・・税務署に株主総会(社員総会)から1か月以内に税務署へ届出

利益連動型給与・・・同族会社以外で一定の要件を満たした場合のみ

【役員報酬決定時のチェックポイント】

1.役員報酬の金額の職務内容にあったであるかどうか

⇒名義だけの役員に役員報酬は支払われていないか

⇒役員報酬は役員としての職務に対する対価であるため、実際に経営に参加していなければならない

2.同業種・同規模の法人との比較

⇒他法人と比べて過度に高額に設定されていないか

3.親族の役員への報酬が過大でないこと

⇒同族会社の親族役員について高額な報酬を設定しがちではあるが、代表取締役との報酬額・職務内容と比較したうえで検討する必要があります。

実際に税務調査時に指摘をされるケ-スが多いのは、税金を低くするために社長の役員報酬の一部について、名義だけの役員に役員報酬が設定されている場合です。過大役員報酬とされ費用計上が否認されますと、法人税等が追加で課されることになり、所得税と法人税を両方負担することになり元も子もないようなことになるリスクがあります。

もし名義だけでないとしたら、その職務内容について具体的にどのくらいの頻度でどのような内容なのかといったことを第三者へ説明出来る必要があるでしょう。

定期同額給与を変更出来る場合

定期同額給与制度は、役員報酬額を不当に調整することで会社が利益調整をすることで税逃れをすることを防止することを趣旨としているため、その金額を変更するときについて一定のル-ルが定められています。

実際には下記に当てはまらないようなケ-スにおいても、実質的な観点から役員報酬を減額しても相当と認められたケ-スも生じていることから、個別具体的なケ-スについては必ず税理士に相談すべきです。

●期首3ヶ月以内に株主総会決議にもとづき変更し、変更後も一定の金額の役員報酬である場合

●職務内容に大きな変更があり、代表取締役から平取締役へ変更といったように、役職が変更したことにより期中に役員報酬を変更する場合

●売上高が半減したといったように経営状態が著しく悪化し、役員報酬の変更しなければ資金繰りがショ-トしてしまうといった状況の場合には臨時株主総会決議に基づき期中の役員報酬の減額が認められます。

役員報酬額の試算

役員の報酬を計上する前の想定利益をもとに会社と個人、税金と社会保険のどこに支出し、どこにお金を残るかについて試算することで適正な役員報酬額を設定できます。

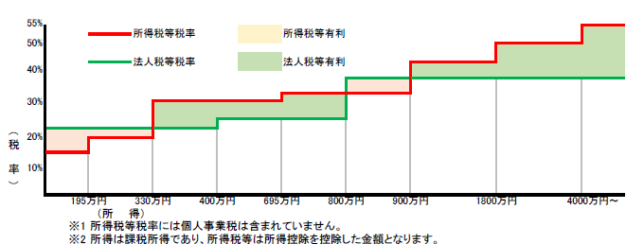

上図のように所得税率は累進的的に上昇していくことから600~700万円前後ぐらいから法人税等の税率の方が有利になることが多いです。また、下表の試算結果からも個人の役員報酬額を増加させることによって社外支出率が高くなることもわかります。

所得税が課される役員報酬は、源泉徴収されて年末調整にて納税関係の手続きが完了してしまうため、その支出について法人税等に比べ負担感が少ないですが、法人税等と並行して検討した上で設定しないと法人に資金が残らなくなってしまうことになりますので、その点も加味した上で試算をすることが大切です。

【想定状況】

1.役員報酬等を計上する前の法人利益を1,000万円

2.所得税・住民税の所得控除額の社会保険料控除・基礎控除等は簡便に計算

3.その他細かい検討要素は除外

4.役員報酬設定額400万・600万・800万・1,000万とした場合

| 役員報酬設定額 | 400万円 | 600万円 | 800万円 | 1,000万円 |

| 法人税 | 808,900 | 463,400 | 117,900 | 0 |

| 法人事業税 | 207,000 | 105,000 | 26,700 | 0 |

| 地方法人特別税 | 89,400 | 45,300 | 11,500 | 0 |

| 法人都道府県民税 | 60,400 | 43,100 | 25,800 | 20,000 |

| 法人市町村民税 | 132,900 | 99,400 | 65,900 | 54,500 |

| 法人社会保険料 | 606,800 | 910,200 | 1,213,600 | 1,517,000 |

| 法人支出額小計 | 1,905,400 | 1,666,400 | 1,461,400 | 1,591,500 |

| (利益に対する支出割合) | (19.05%) | (16.66%) | (14.61%) | (15.91%) |

| 所得税 | 70,900 | 201,100 | 345,600 | 495,500 |

| 住民税 | 179,800 | 310,300 | 454,900 | 605,400 |

| 個人社会保険料 | 596,000 | 894,000 | 1,192,000 | 1,490,000 |

| 個人支出額小計 | 846,700 | 1,405,400 | 1,992,500 | 2,590,900 |

| (利益に対する支出割合) | (8.46%) | (14.05%) | (19.92%) | (25.90%) |

| 支出額合計 | 2,752,100 | 3,071,800 | 3,453,900 | 4,182,400 |

| (利益に対する全体支出割合) | (27.52%) | (30.71%) | (34.53%) | (41.82%) |

【役員報酬額400万円の場合の内訳】

| Ⅰ~Ⅳの合計支出額 | 2,752,100 | |||

| Ⅰ(1)~(5)の法人税額等の合計 | 1,298,600 | |||

| Ⅱ法人の社会保険料支出 | 606,800 | |||

| (1) | 法人税 | |||

| 想定利益 | 10,000,000 | |||

| 役員報酬 | △ 4,000,000 | |||

| 法定福利費 | 15.17% | △ 606,800 | ||

| 所得 | 5,393,200 | |||

| 所得800万円以下 | 15.0% | 808,980 | ||

| 所得800万円超 | 23.4% | 0 | ||

| 法人税額 | 808,900 | |||

| (2) | 法人事業税 | |||

| 所得400万以下 | 3.4% | 136,000 | ||

| 所得400万超800万以下 | 5.1% | 71,053 | ||

| 所得800万円超 | 6.7% | 0 | ||

| 法人事業税額 | 207,000 | |||

| (3) | 地方法人特別税 | |||

| 基準法人所得割額 | 43.2% | 89,400 | ||

| 法人特別税額 | 89,400 | |||

| (4) | 法人都道府県民税 | |||

| 法人税割 | 5.0% | 40,445 | ||

| 均等割 | - | 20,000 | ||

| 法人県民税額 | 60,400 | |||

| (5) | 法人市町村民税 | |||

| 法人税割 | 9.7% | 78,463 | ||

| 均等割 | - | 54,500 | ||

| 法人市民税額 | 132,900 | |||

| Ⅲ(6)(7)の所得税・住民税等の合計 | 250,700 | |||

| Ⅳ個人の社会保険料支出 | 596,000 | |||

| (6) | 所得税 | |||

| 給与収入 | 4,000,000 | |||

| 給与所得控除 | △1,340,000 | |||

| 社会保険料控除 | △596,000 | |||

| 基礎控除 | △380,000 | |||

| 所得 | 1,684,000 | |||

| 所得税 | 70,900 | |||

| (7) | 住民税 | |||

| 所得 | 1,684,000 | |||

| 基礎控除 | 50,000 | |||

| 住民税の所得 | 1,734,000 | |||

| 住民税 | 179,800 | |||

【役員報酬600万円の場合の内訳】

| Ⅰ~Ⅳの合計支出額 | 3,071,800 | |||

| Ⅰ(1)~(5)の法人税額等の合計 | 756,200 | |||

| Ⅱ法人の社会保険料支出 | 910,200 | |||

| (1) | 法人税 | |||

| 想定利益 | 10,000,000 | |||

| 役員報酬 | △6,000,000 | |||

| 法定福利費 | 15.17% | △ 910,200 | ||

| 所得 | 3,089,800 | |||

| 所得800万円以下 | 15.0% | 463,470 | ||

| 所得800万円超 | 23.4% | 0 | ||

| 法人税額 | 463,470 | |||

| (2) | 法人事業税 | |||

| 所得400万以下 | 3.4% | 105,053 | ||

| 所得400万超800万以下 | 5.1% | 0 | ||

| 所得800万円超 | 6.7% | 0 | ||

| 法人事業税額 | 105,000 | |||

| (3) | 地方法人特別税 | |||

| 基準法人所得割額 | 43.2% | 45,300 | ||

| 法人特別税額 | 45,300 | |||

| (4) | 法人都道府県民税 | |||

| 法人税割 | 5.0% | 23,170 | ||

| 均等割 | - | 20,000 | ||

| 法人県民税額 | 43,100 | |||

| (5) | 法人市町村民税 | |||

| 法人税割 | 9.7% | 99,400 | ||

| 均等割 | - | 54,500 | ||

| 法人市民税額 | 44,950 | |||

| Ⅲ(6)(7)の所得税・住民税等の合計 | 511,400 | |||

| Ⅳ個人の社会保険料支出 | 894,000 | |||

| (6) | 所得税 | |||

| 給与収入 | 6,000,000 | |||

| 給与所得控除 | △1,740,000 | |||

| 社会保険料控除 | △894,000 | |||

| 基礎控除 | △380,000 | |||

| 所得 | 2,986,000 | |||

| 所得税 | 201,100 | |||

| (7) | 住民税 | |||

| 所得 | 2,986,000 | |||

| 基礎控除 | 50,000 | |||

| 住民税の所得 | 3,036,000 | |||

| 住民税 | 310,300 | |||

【役員報酬800万円の場合の内訳】

| Ⅰ~Ⅳの合計支出額 | 3,453,900 | |||

| Ⅰ(1)~(5)の法人税額等の合計 | 247,800 | |||

| Ⅱ法人の社会保険料支出 | 1,213,600 | |||

| (1) | 法人税 | |||

| 想定利益 | 10,000,000 | |||

| 役員報酬 | △ 8,000,000 | |||

| 法定福利費 | 15.17% | △ 1,213,600 |

||

| 所得 | 786,400 | |||

| 所得800万円以下 | 15.0% | 117,960 | ||

| 所得800万円超 | 23.4% | 0 | ||

| 法人税額 | 117,900 | |||

| (2) | 法人事業税 | |||

| 所得400万以下 | 3.4% | 26,738 | ||

| 所得400万超800万以下 | 5.1% | 0 | ||

| 所得800万円超 | 6.7% | 0 | ||

| 法人事業税額 | 26,700 | |||

| (3) | 地方法人特別税 | |||

| 基準法人所得割額 | 43.2% | 11,500 | ||

| 法人特別税額 | 11,500 | |||

| (4) | 法人都道府県民税 | |||

| 法人税割 | 5.0% | 5,895 | ||

| 均等割 | - | 20,000 | ||

| 法人県民税額 | 25,800 | |||

| (5) | 法人市町村民税 | |||

| 法人税割 | 9.7% | 11,436 | ||

| 均等割 | - | 54,500 | ||

| 法人市民税額 | 65,900 | |||

| Ⅲ(6)(7)の所得税・住民税等の合計 | 800,500 | |||

| Ⅳ個人の社会保険料支出 | 1,192,000 | |||

| (6) | 所得税 | |||

| 給与収入 | 8,000,000 | |||

| 給与所得控除 | △2,000,000 | |||

| 社会保険料控除 | △1,192,000 | |||

| 基礎控除 | △380,000 | |||

| 所得 | 4,428,000 | |||

| 所得税 | 345,600 | |||

| (7) | 住民税 | |||

| 所得 | 4,428,000 | |||

| 基礎控除 | 50,000 | |||

| 住民税の所得 | 4,478,000 | |||

| 住民税 | 454,900 | |||

【役員報酬1,000万円の場合の内訳】

| Ⅰ~Ⅳの合計支出額 | 4,182,400 | |||

| Ⅰ(1)~(5)の法人税額等の合計 | 74,500 | |||

| Ⅱ法人の社会保険料支出 | 1,517,000 | |||

| (1) | 法人税 | |||

| 想定利益 | 10,000,000 | |||

| 役員報酬 | △ 10,000,000 | |||

| 法定福利費 | 15.17% | △ 1,517,000 |

||

| 所得 | 0 | |||

| 所得800万円以下 | 15.0% | 0 | ||

| 所得800万円超 | 23.4% | 0 | ||

| 法人税額 | 0 | |||

| (2) | 法人事業税 | |||

| 所得400万以下 | 3.4% | 0 | ||

| 所得400万超800万以下 | 5.1% | 0 | ||

| 所得800万円超 | 6.7% | 0 | ||

| 法人事業税額 | 0 | |||

| (3) | 地方法人特別税 | |||

| 基準法人所得割額 | 43.2% | 0 | ||

| 法人特別税額 | 0 | |||

| (4) | 法人都道府県民税 | |||

| 法人税割 | 5.0% | 0 | ||

| 均等割 | - | 20,000 | ||

| 法人県民税額 | 20,000 | |||

| (5) | 法人市町村民税 | |||

| 法人税割 | 9.7% | 0 | ||

| 均等割 | - | 54,500 | ||

| 法人市民税額 | 54,500 | |||

| Ⅲ(6)(7)の所得税・住民税等の合計 | 1,100,900 | |||

| Ⅳ個人の社会保険料支出 | 1,490,000 | |||

| (6) | 所得税 | |||

| 給与収入 | 10,000,000 | |||

| 給与所得控除 | △2,200,000 | |||

| 社会保険料控除 | △1,490,000 | |||

| 基礎控除 | △380,000 | |||

| 所得 | 5,930,000 | |||

| 所得税 | 495,500 | |||

| (7) | 住民税 | |||

| 所得 | 5,930,000 | |||

| 基礎控除 | 50,000 | |||

| 住民税の所得 | 5,980,000 | |||

| 住民税 | 605,400 | |||