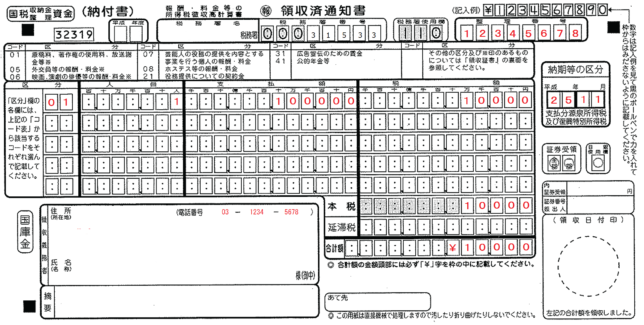

納期の特例の対象外の源泉所得税

上記の源泉所得税の納付書は通常よくみる給与等にかかる源泉所得税の納付書と形式が異なります。原稿料・外交員・ホステス等に支払う報酬等につきましては、納期の特例を受けていても、源泉徴収した税金は、必ず翌月10日までに納付しなければなりませんのでご注意ください。

源泉所得税の納付は、原則、支払月の翌月10日までにすることとなっています。納期の特例を受けていなく、毎月源泉所得税の支払が毎月あれば、原稿料等に対する源泉所得税についても毎月翌月に納付することについて違和感もなく、失念する可能性も低いでしょう。

しかし、従業員が常時9人以下の会社が申請を出した場合に認められる制度である源泉所得税には納期の特例をうけている会社については、源泉所得税は半年に一回納付すれば問題ないといった勘違いをして、結果として期限後納付となり不納付加算金を課されてしますケ-スがありますのでご注意ください。原稿料等に関する報酬の源泉所得税は、高額の金額になるケ-スが多いので注意が必要です。

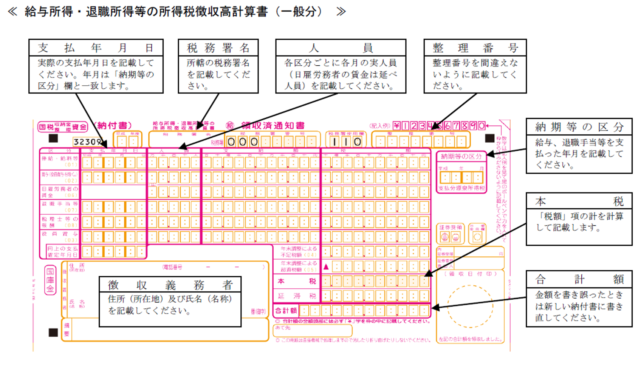

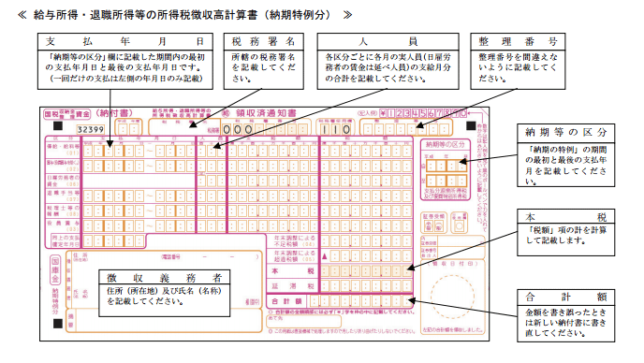

半年に一回の納付ですむ源泉所得税の納期の特例は、給与・賞与・退職金・税理士報酬・弁護士報酬・司法書士報酬等の一定の限定された給与・報酬にかかる源泉所得税であることを認識しなければなりません。下記の毎月納付・特例納付の源泉所得税の納付書と上記の源泉所得税の納付書の内容の中身を見比べてみると一見同じようにみえますが、よくみるとその記載すべき内容が異なることがよくわかります。

二段階税率

報酬・料金に対して適用される税率は一部のものを除きそのほとんどについて二段階税率が適用されます。司法書士報酬・土地家屋調査士報酬・海事代理士報酬・プロボクサ-報酬等については二段階税率ではなく個々に定められた税率が適用されます。

| 源泉所得税率 (消費税率を乗じる前の金額) |

|

| 100万円までの金額 | 10.21% |

| 100万円を超える部分の金額 | 20.42% |

源泉所得税の不納付加算金

源泉所得税の遅延による罰金は他の税目に比べて重く、一日でも遅れてしまいますと、一律、納付しなければならない源泉所得税額の10%が不納付加算金をして追加の税額を納付することになります。ただし、税務署等から指摘を受ける前に自主納付の場合には5%となりますので、気づいたときにはすぐに納付しましょう。

不納付加算金が免除される場合

●不納付加算金が5,000円未満の場合は少額不追求の観点から不納付加算金が免除されます。税額から自主納付するとして、源泉所得税率5%としておおよそで逆算しますと、納付すべき源泉所得税額が100,000円以下である場合には、不納付加算税が課されない可能性もありますが、不納付であったことを気づいた場合には早急の納付すべきです。

●過去1年以内に源泉所得税の納付を遅延したことがなく、かつ、納付期限から1ケ月以内に納付した場合についても、不納付加算税の免除規定があります。

●新たに源泉徴収義務者となって初回の納付にかかるもので、かつ、納付期限から1ケ月以内に納付をした場合についても、不納付加算税の免除規定があります。

源泉所得税にかかる延滞税

源泉所得税の納付の遅延により不納付加算税の他に、延滞税という利息にあたる罰則的税金も加算して納付しなければなりません。延滞税は、納付期限の翌日から納付する日までの日数に次の年利率をかけて計算されます(計算した延滞税が1,000円未満の場合は、延滞税は免除されます。)ので日割り金利計算となります。法定納期限までの納付を失念していた場合には速やかに納付することが望ましいです。

●最初の2ヶ月は年2.6%(平成30年)

●3ヶ月以降は年8.9%(平成30年)

延滞税は、悪質な場合などを除いて原則として最長で1年分かかります。例えば、3年前のものであっても延滞税は3年分かかるのではなく1年分になります。

対策

納期の特例をとっていたとしても、源泉所得税の納付は毎月行うことが上記リスクをヘッジするうえで最良の処理方法であると思います。以前は源泉所得税の納付書を銀行まで持ち込んで納付する手続きは手間であったと言えますが、現在のインタ-ネットバンキングとe-Taxソフトの使い易さの向上の具合を考えますと、半年に一回集計する方がミスする可能性も高いうえに手間がかかりますので、毎月給与計算をした際に源泉所得税の納付の手続きも一緒に行うことが結果として事務処理の正確性とスピ-ドの向上につながります。

国税通則法(昭和三十七年四月二日法律第六十六号、最終改正:平成二八年三月三一日法律第一五号)

(不納付加算税)

第六十七条

源泉徴収による国税がその法定納期限までに完納されなかつた場合には、税務署長は、当該納税者から、第三十六条第一項第二号(源泉徴収による国税の納税の告知)の規定による納税の告知に係る税額又はその法定納期限後に当該告知を受けることなく納付された税額に百分の十の割合を乗じて計算した金額に相当する不納付加算税を徴収する。ただし、当該告知又は納付に係る国税を法定納期限までに納付しなかつたことについて正当な理由があると認められる場合は、この限りでない。2 源泉徴収による国税が第三十六条第一項第二号の規定による納税の告知を受けることなくその法定納期限後に納付された場合において、その納付が、当該国税についての調査があつたことにより当該国税について当該告知があるべきことを予知してされたものでないときは、その納付された税額に係る前項の不納付加算税の額は、同項の規定にかかわらず、当該納付された税額に百分の五の割合を乗じて計算した金額とする。

3 第一項の規定は、前項の規定に該当する納付がされた場合において、その納付が法定納期限までに納付する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、当該納付に係る源泉徴収による国税が法定納期限から一月を経過する日までに納付されたものであるときは、適用しない。

報酬等の支払先から返金してもらう場合

源泉所得税の時効

源泉所得税は国税という位置づけとなり、国税の徴収権の消滅時効は5年間であり、法定納期限の翌日から5年間行使しない場合には徴収権が消滅します。この時効による徴収権の消滅は絶対的効力により、納税者による援用を要せずに確定的に消滅するものとされています。なお、脱税行為(故意)により源泉所得税の全部若しくは一部の納付をしなかった場合には、その法定納期限から2年間は徴収権の時効は進行しないこととされ、結果、7年間はその国税の徴収権は消滅しません。