原則か簡易かを選択

原則か簡易かを選択

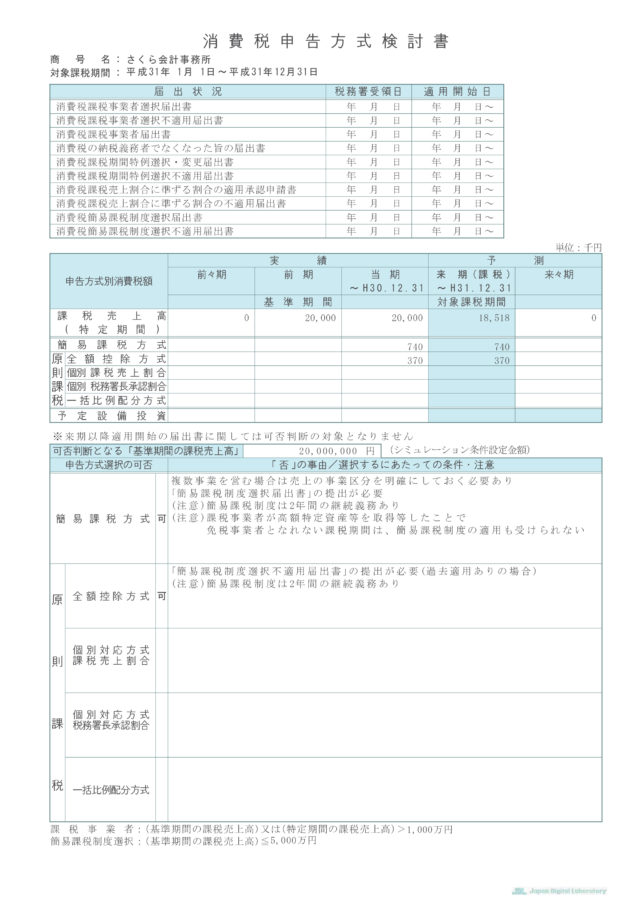

消費税を納付する年度が始まる前に、小規模事業者が必ず検討しなければならないのが、消費税の計算方式の選択です。

簡易課税を選択した場合には、選択した旨の届出書を消費税を納付する年度が始まる前に税務署に届出書を提出する必要があります。

当該届出書は、消費税の納付をする年度の前年の決算申告と同時に提出するのでは、間に合わないので注意が必要です。

消費税の計算方式は、大きく分けて、二種類あり、2期前の年間売上高5,000万以下の場合(例外がありますので課税事業者の判定は税理士に相談しましょう)、通常、「原則」「簡易」のどちらかを選択することができ、多くの場合「簡易」を選択するする方が税額計算・事務コストが有利になります。

なお、実際にどちらの選択が会社にとって有利かについては、消費税の課税対象となる年度の推測収益費用や固定資産の購入費用等を集計してシミュレ-ションする必要があります。

簡易課税のざっくりとした内容

「簡易」による消費税の計算は、売上5,000万以下の中小企業向けの消費税の計算方式です。

「原則」は全ての個々の取引について消費税額(会計ソフトにて一括集計もできますが…)を計算しなくてはならないところを、「簡易」は、売上額に一定割合(設計事務所50%)を掛けて消費税額を簡単に計算する方式です。

実務上は、事務簡便化の制度趣旨もありますが、推測される消費税の金額の多い少ないの有利不利にてその選択を判定することが多いです。

●「簡易」は、売上金額を集計すれば(細部計算割愛)、消費税の申告納付金額が計算出来ます。

●「原則」は、売上にかかる預かった消費税額を集計し、集計した金額から費用にかかる支払った消費税額を差し引いて、その差額納付する方式です。

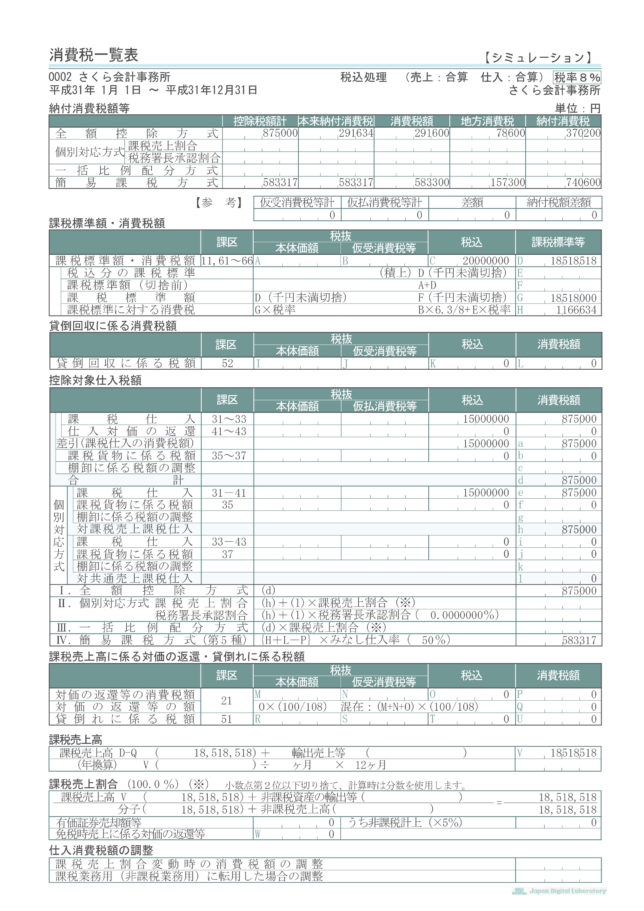

具体例

【簡易選択】

売上2,000万円(税込売上2,160万円)としたら、売上にかかる消費税額160万円(=2,160万円△2,000万円)を集計するのみで、消費税納付額80万(=売上にかかる消費税額160万円×一定割合の50%)を計算出来ます。

【原則】

売上2,000万円(税抜売上額)・人件費1,600万円(人件費は消費税が課されない又は非課税という扱いになり、消費税の計算上無視となります。例示の為、形式的に入れています)・事務所家賃560万円(税抜金額)の場合、消費税納付額約115万円

=(税抜売上2,000万円△税抜経費560万円)×消費税率8%

<有利不利判定>

この場合納付する消費税額は、簡易80万円<原則115万円、簡易を選択した方が有利だったといえます。

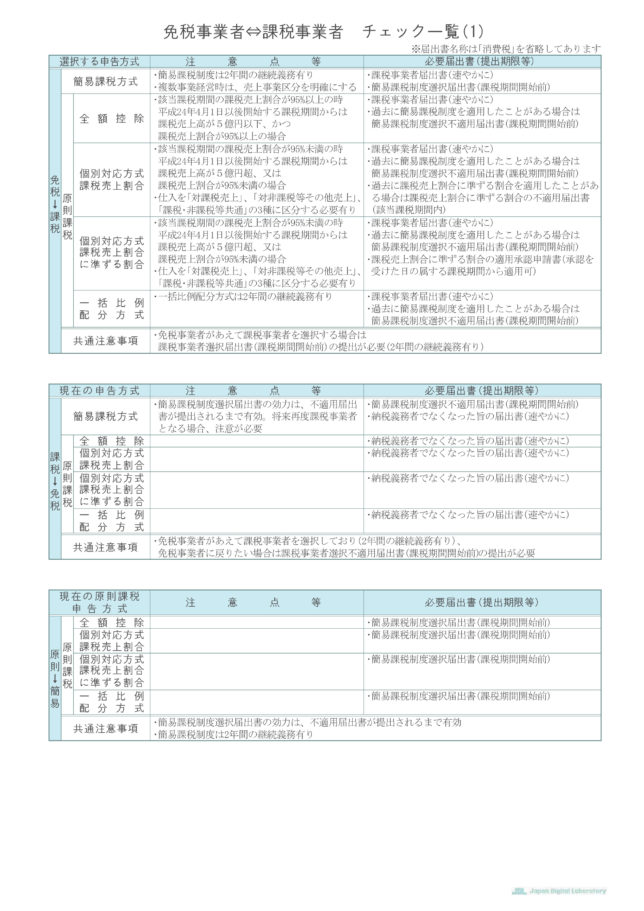

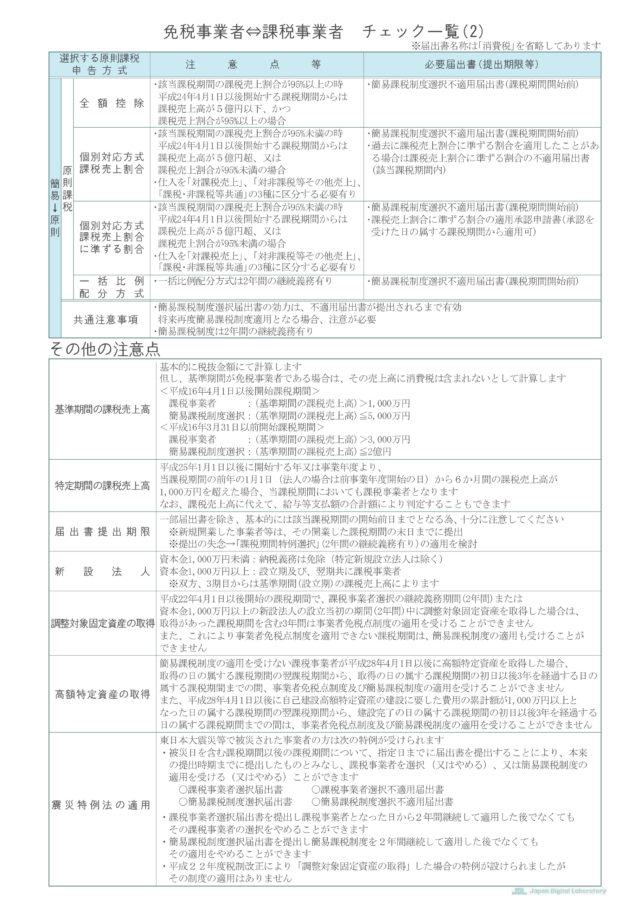

免税事業者と課税事業者の変更時における注意点