法人設立による影響レポ-ト

現状の不動産の収益性や給与所得がどの程度影響しているかについて算定します。

そのうえで、「不動産管理会社又は不動産所有会社を設立」により役員報酬の費用計上・個人収益から法人収益へ移転・法人固有の費用項目の計上から受けるメリット、法人設立・維持・管理コストのデメリット、さらに相続・贈与税の負担についても考慮し、現状のまま方が有利なのか、法人を設立した方が有利なのかの判定をします。

加えて、所得分散による節税メリットを社会保険料負担の増加・法人設立維持コストの範囲内で納めることができることについても検討します。

なお、5棟10室基準を満たして、65万円の青色申告控除や専従者給与の支給により税額を減額するために、本来の目的である投資からはずれてしまうような追加投資は避けるべきと考えます。

また、管理会社・不動産所有会社設立により、法人で生命保険に加入することで、法人で全額費用計上可能な退職金積立型の保険に加入することができるメリット等もありますが、不動産収益の状況をしっかりしないことで逆に所得税・住民税を増加させてしまうこともあることに注意が必要です。

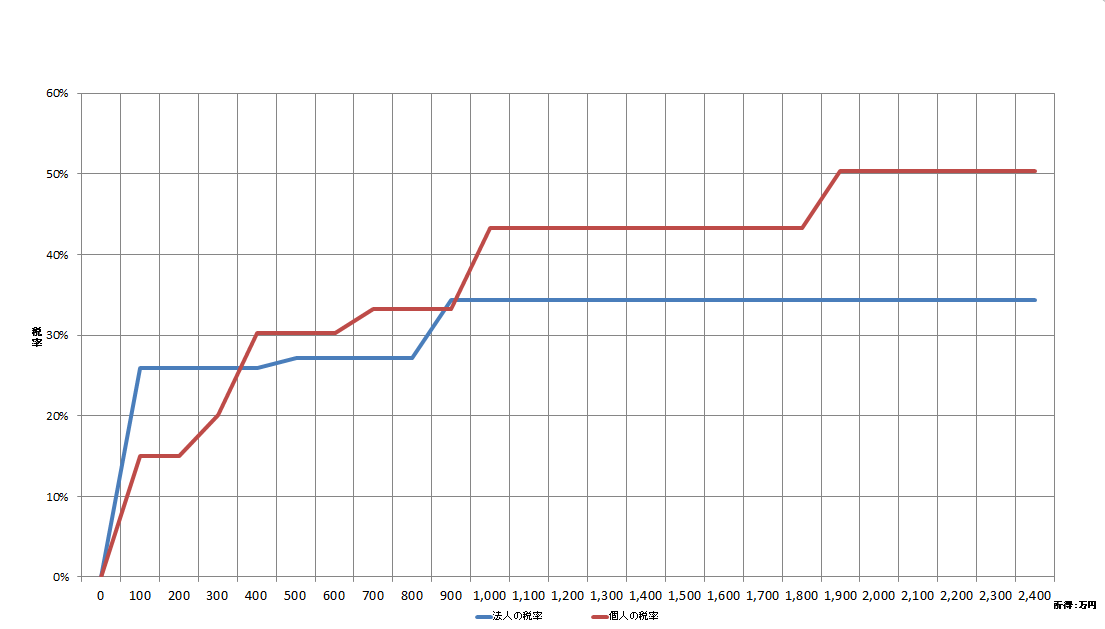

法人設立時の役員報酬額の設定

まず、法人を設立した場合に役員報酬額の設定をします。

| 対象者 | 実績 | 管理会社設立 | 法人設立不動産売却 |

| 社長(月額) | なし | 70 | 300 |

| 取締役 | 0 | 0 |

新設法人の税額試算

次に設立された法人についての概算支出がを計算します。

| 簡易PL | 実績 | 管理会社設立 | 法人設立不動産売却 |

| 売上高 | なし | 1,000 | 8,000 |

| 役員報酬 | 840 | 3,600 | |

| 減価償却費 | 0 | 6,000 | |

| 諸経費 | 0 | 1,000 | |

| 経常利益 | 160 | 1,000 | |

| 法人税+法人住民税 | 34 | 214 | |

| 均等割 | 75 | 75 | |

| 法人の税金 | 109 | 289 |

個人の税額試算

新設法人にて設定した給与を含めた個人の所得税・住民税の税額の試算をします

| 所得計算 | 実績 | 管理会社設立 | 法人設立不動産売却 | |

| 収入金額 | 新設法人の給与 | 0 | 840 | 3,600 |

| 現職給与 | 5,000 | 5,000 | 5,000 | |

| 小計 | 5,000 | 5,840 | 8,600 | |

| 不動産所得 | 2,000 | 1,000 | 0 | |

| 合計 | 7,000 | 6,840 | 8,600 | |

| 所得金額 | 給料 | 3,460 | 4,132 | 6,540 |

| その他所得 | 2,000 | 1,000 | 0 | |

| その他所得2 | 0 | 0 | 0 | |

| 小計 | 5,460 | 5,132 | 6,540 | |

| 所得控除額 | 医療費控除 | 0 | 0 | 0 |

| 社会保険料控除 | 750 | 750 | 750 | |

| 生命保険料等控除 | 120 | 120 | 120 | |

| 小規模企業共済 | 0 | 840 | 840 | |

| 寄附金控除 | 100 | 100 | 100 | |

| 扶養・配偶者控除 | 380 | 380 | 380 | |

| 基礎控除 | 380 | 380 | 380 | |

| 小計 | 1,730 | 2,570 | 2,570 | |

| 課税される所得金額 | 3,730 | 2,562 | 3,970 | |

| 個人の税金(所得税+住民税) | 698 | 418 | 771 | |

法人・個人の合算税額

法人と個人を合わせた税額がどの程度かかるかについて集計します。

| 税金の種類 | 実績 | 管理会社設立 | 法人設立不動産売却 |

| 法人の税金 | 0 | 109 | 289 |

| 個人の税金 | 698 | 418 | 771 |

| 合計税負担 | 698 | 527 | 1,060 |

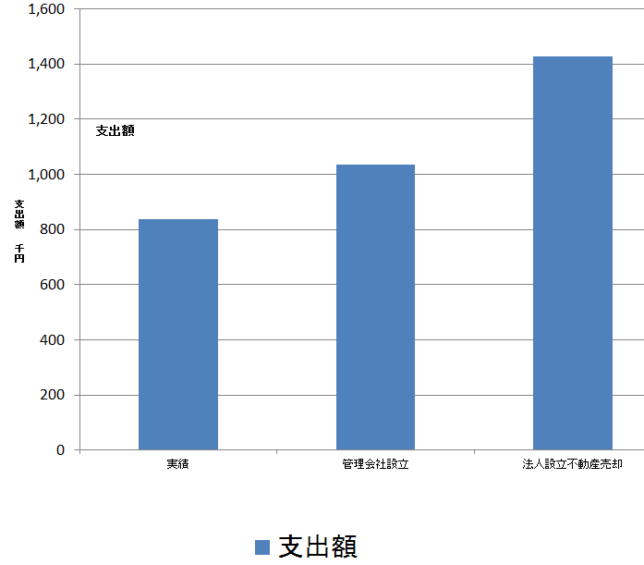

キャッシュフロ-

法人税等・所得税・住民税の他にかかる費用を合わせたうえで試算します。

| 税金の種類 | 実績 | 管理会社設立 | 法人設立不動産売却 |

| 合計税額 | 698 | 527 | 1,060 |

| 法人設立費用 | 0 | 150 | 150 |

| 不動産移転概算費用 | 0 | 0 | 0 |

| 税理士費用(個人) | 140 | 140 | 0 |

| 税理士費用(法人) | 0 | 216 | 216 |

| 支出額 | 839 | 1,033 | 1,426 |

節税対策等

- ふるさと納税

- 所得・住民税対策として、小規模企業共済やイデコに加入可能であれば加入

- 中小機構の倒産防止掛け金の支出が可能かどうか

- 給与所得控除の恩恵を活かせるか

- 相続税の500万円の非課税枠を利用した生命保険の加入(相続税対策)

- 贈与税の110万円の非課税枠を利用した贈与又は同枠を利用した生命保険加入による所得分散(相続税対策)

※③④の厳密な算定には相続税の試算が必要になります。