従業員の住民税は、事業主が毎月の給与から住民税分を天引きし、従業員に代わって事業主が住民税を納付する「特別徴収」が義務付けられています。

従業員の住民税は、事業主が毎月の給与から住民税分を天引きし、従業員に代わって事業主が住民税を納付する「特別徴収」が義務付けられています。

ただし、小規模事業者について一定の条件を満たす場合には、事務処理の便宜を鑑みた制度がありますので、当制度を利用することにより、業務の効率化を図ることが良いです。

原則:毎月給与から住民税を天引きし、毎月翌月10日に会社が納付(特別徴収)

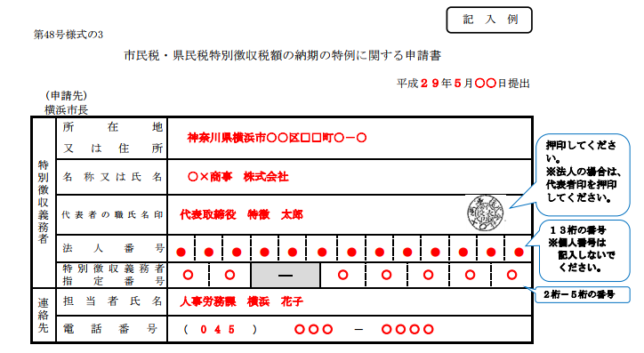

→「給与等の支払を受ける人が常時10人未満」で、市町村に「納期の特例に関する申請」を提出することによって、「毎月翌月10日に会社が納付(特別徴収)」から「6月~11月分の住民税→12月10日まで・12月~翌年5月分→翌年6月10日まで」の半年に一度の納付で済みます。

例外:給与の支払いが不定期である等の各市町村の一定の要件を満たした場合には、年額を一括で納付するか、4回に分けて従業員自身で住民税を納付(普通徴収)します。