EU諸国の付加価値税の変遷

EU諸国は、1967年の第一次付加価値税指令及び第二次付加価値税指令を受け、1967年にデンマークで導入され、翌1968年には、ドイツ及びフランスで、さらに1969年にはオランダ及びスウェーデン、1973年にはイギリス及びイタリアでも導入された。この背景には、EEC(欧州経済共同体)の域内共同市場の創設に向けた財政的障壁の撤廃や、ドイツの売上税のような既存の一般消費税の改革の必要性への認識がありました。

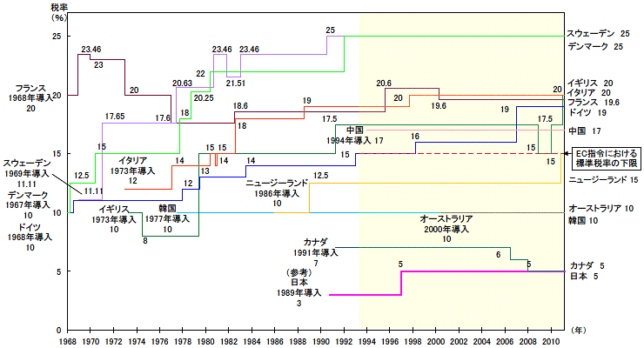

財務省出典の「諸外国における付加価値税の標準税率の推移」によると、EU諸国も含めた諸外国の、付加価値税の標準税率の推移を示したものであるが、1960年代から1970年代にかけて付加価値税を導入したEU諸国の付加価値税の標準税率は、概ね10%程度の国が多かったが、1992年の第六次指令修正指令によって標準税率を15%以上とすると定められたこともあり、現在では20%前後が主流となっています。

EU諸国では、付加価値税の仕入税額控除の方式として、インボイス方式が採用されている。EUにおいては2001年のインボイス指令によって、インボイス・ルールの共通化、及び電子インボイスへの対応が図られた。インボイス指令によって定められたインボイスの必要的記載事項は概ね以下の通りとなります。

a.発行日

b.インボイス番号

c.付加価値税登録番号

d.顧客が納税する場合、その付加価値税登録番号

e.納税義務者及び顧客のフルネーム及び住所

f.商品名と個数、役務の内容と範囲

g.供給が完了した日、または支払がなされた日

h.税率ごとの課税標準

i.適用税率

j.納税額

そして、一定規模以下の事業者の納税義務を免除する事業者免税点制度が、EU諸国における付加価値税にもわが国と同様に、中小事業者に対して、事業者の納税コストや税務行政コストの軽減する目的で、多くの国で設けられている。

なお、インボイス方式のもとでは、免税事業者が取引から排除される可能性が高いため、自ら課税事業者となることが認められている。また、日本と同様に、ドイツ、イギリスなどでは簡易課税制度が設けられています。

ドイツにおける付加価値税制度

売上税の導入

ドイツにおける消費課税の歴史は古く、1918年に第一次世界大戦の戦費調達目的で導入された。仕入税額控除を組み込んだ売上税(≒消費税)が導入されたのは1968年で導入時の標準税率は10%であったが、その半年後に11%に引き上げられ、その後、5回にわたり1%ずつ引き上げられた結果、1998年には16%となり、さらに2007年には2005年の連邦議会選挙の結果を受けて、16%から19%に一気に引き上げられました。

ドイツ付加価値税の税率構造

税率構造は、標準税率19%と軽減税率7%の二種類である。軽減税率が適用されるのは、食料品、コーヒー等の一部の嗜好品、書籍、美術品等の多岐にわたり、その対象は限定列挙されています。軽減税率の採用は、生活必需品や市民生活にとって重要なサービスに対する税負担の軽減には有効であるが、制度の複雑化をもたらす問題も内在しています。

第一の問題として、標準税率と軽減税率の振り分けの困難さがあります。立法段階においては、ある売上を標準税率とするか軽減税率とするかといったことが、事業者間、業種間の力関係で決定される可能性もあるし、また実施段階でも、いずれの税率を適用するかで、納税義務者と課税庁側で見解が分かれることがあり得ます。

第二の問題は、標準税率適用品目と軽減税率品目が同時販売される場合の税率決定の困難さです。具体的には、セット販売が行われる場合や軽減税率適用の商品が高価な包装や容器に入って販売される場合であります。この場合においては「主たる給付」と「従たる給付」を観念し、「主たる給付の運命に従たる給付は従う」という解釈に従って判断されることとなるが、恣意性が介入してしまう余地が残ります。

第三の問題は、芸術作品や公益サービスに軽減税率を適用する際、「芸術」や「公益」といった概念が不確定であるという問題です。芸術性や公益性といった主観的判断を伴う概念に客観的基準を設けることは困難です。これについてドイツでは、「芸術品」の判断は概ね関税法の取扱いに従っており、「公益性」の判断については、通則法に定義規定を置き、その定義に従った解釈をしているようです。通則法は「公益目的」の意義について、「経済領域、精神領域及び道徳領域において、無私で一般公衆に資することを目指す」と規定しています。

インボイスによる仕入税額控除

ドイツ型インボイスは、単に受給事業者が仕入税額控除を請求するために必要な書証にとどまらず、二つの大きな機能を有しています。

第一の機能は、供給事業者(受給事業者にとっての仕入先事業者)の納税を促す機能である。インボイスによって当事者間の取引の詳細が客観的かつ明確に示され、仕入事業者はインボイスに示された税額を納付することになる。この意味でインボイスは、「税額転嫁」と「仕入税額控除」の連結機能を有しています。

第二に免税事業者を選択した場合には納税が免除される一方で、免税事業者からの仕入については仕入税額控除を認めない制度を前提とし、免税事業者に税額転嫁させない機能、つまり課税事業者と免税事業者の区分機能を有しています。この機能は、免税事業者のいわゆる益税は許さない効果がある一方で、取引から小規模な事業者が除外されるといった事態を生じさせてしまう懸念があります。

ドイツにおける簡易課税制度

ドイツにおける簡易課税制度は、前暦年の売上が61,356ユーロ(約610万円)以下の事業者を対象に、課税売上額に課税庁側が算定した各事業の平均的な課税仕入率を乗じて納税額を算出する方法を採用している。これは中小事業者に対する控除対象仕入税額計算の簡素化を図るものであり、日本における簡易課税制度の趣旨と同様です。

事業分類は、まず、事業者を「手工業」「小売業」「その他の事業」「自由業」に四分類し、さらにそれを52業種に細分して、それぞれに適用される税率を定めている。この事業区分ごとに定められた平均的な税率を採用する方式を選択する事業者は、当該課税期間終了までに所轄税務署に届け出る。逆にこの方式でやめるときは、同じく課税期間終了までに所轄税務署に届け出るとのことです。ただし、やめる場合には、5歴年を経過するまでこの方式を採用することができないようです。

この方式は、中小事業者にとって控除対象仕入税額の計算の煩雑さから解放されるものではあるが、問題点として、複数業種にまたがる事業の税率決定の困難さがあります。具体的には、税率適用の前提となる業務の質的、量的な割合について、納税者において立証する必要があると考えられています。

| 売上税施行令第70条の区分 | 業種 | 1983年7月1日移行(%) | 1993年1月1日移行(%) | 1998年4月1日移行(%) |

| (参考) | 標準税率 | 14.0% | 15.0% | 16.0% |

| 7.0% | 7.0% | 7.0% | ||

| 第70条1項 | (手工業) | |||

| パン職人 | 5.0% | 5.2% | 16.0% | |

| 机業者 | 7.8% | 8.4% | 7.0% | |

| 錬鉄業 | 6.5% | 7.0% | 5.4% | |

| 製本業 | 4.6% | 4.9% | 9.0% | |

| 印刷業 | 5.6% | 6.0% | 7.5% | |

| 電気据付業 | 7.9% | 8.5% | 5.2% | |

| 瓦職人 | 7.6% | 8.1% | 6.4% | |

| 床屋 | 3.9% | 4.2% | 9.1% | |

| 庭師 | 5.3% | 5.6% | 8.6% | |

| 硝子職人 | 8.0% | 8.6% | 4.5% | |

| 建築家 | 5.5% | 5.9% | 5.8% | |

| 配管業・ガス・ 水道の据付業 |

7.4% | 7.9% | 9.2% | |

| 画家 | 3.3% | 3.5% | 6.3% | |

| 装飾家 | 8.3% | 8.9% | 8.4% | |

| 清掃業 | 10.6% | 11.4% | 3.7% | |

| 自動車修理業 | 7.9% | 8.5% | 9.5% | |

| 鍵作成業 | 6.9% | 7.4% | 12.2% | |

| 裁断業 | 5.2% | 5.6% | 9.2% | |

| 靴職人 | 5.7% | 6.1% | 6.5% | |

| 石材彫刻家 | 7.4% | 7.9% | 8.4% | |

| しっくい業 | 3.8% | 4.1% | 4.4% | |

| はさみ職人 | 1.8% | 1.9% | 2.0% | |

| 大工 | 7.1% | 7.6% | 8.1% | |

| (小売業) | ||||

| 花屋 | 5.3% | 5.5% | 5.7% | |

| 燃料店 | 10.9% | 11.7% | 12.5% | |

| 薬屋 | 9.5% | 10.2% | 10.9% | |

| 電気・ラジオ ・電話取扱業 |

10.3% | 11.0% | 11.7% | |

| 自転車屋 | 10.6% | 11.4% | 12.2% | |

| 魚屋 | 6.2% | 6.4% | 6.6% |

| 業種 | 1983年7月1日移行(%) | 1993年1月1日移行(%) | 1998年4月1日移行(%) |

| 八百屋 | 6.2% | 6.3% | 6.4% |

| 塗料屋 | 98.0% | 10.5% | 11.2% |

| 牛乳・ 乳製品屋 |

6.2% | 6.3% | 6.4% |

| 駅小売店 | 7.9% | 8.1% | 8.3% |

| 衣料品店 | 10.7% | 11.5% | 12.3% |

| 日曜大工用品店 | 7.9% | 8.2% | 8.5% |

| 靴屋 | 10.4% | 11.1% | 11.8% |

| 甘物屋 | 6.2% | 6.4% | 6.6% |

| 縫い物屋 | 10.7% | 11.5% | 12.3% |

| ペットショップ | 8.4% | 8.6% | 8.8% |

| 新聞屋 | 6.1% | 6.2% | 6.3% |

| 野生動物・ 鳥類販売業 |

6.2% | 6.3% | 6.4% |

| (その他) | |||

| スケート場 | 5.3% | 5.6% | 5.8% |

| ペンション・宿泊施設 | 5.9% | 6.3% | 6.7% |

| 接客業 | 7.9% | 8.3% | 8.7% |

| 建物清掃業 | 1.4% | 1.5% | 1.6% |

| タクシー・レンタカー | 5.2% | 5.6% | 6.0% |

| 洗濯屋 | 5.7% | 6.1% | 6.5% |

| 自由業 | 6.6% | ||

| 写真家 | 6.2% | 4.9% | 7.0% |

| グラフィックデザイナー | 4.6% | 4.9% | 5.2% |

| 芸術家 | 4.6% | 3.4% | 5.2% |

| 舞台・映画役者 | 3.2% | 2.7% | 3.6% |

| 大学講師 | 2.5% | 4.5% | 2.9% |

| ジャーナリスト | 4.2% | 2.4% | 4.8% |

| 記者 | 2.2% | 1.8% | 2.6% |

| 設計士 | 1.7% | 2.4% | 1.9% |

| 壁紙職工 | 2.8% | 3.0% | 3.2% |

| 弁理士 | 1.5% | 1.6% | 1.7% |

| 弁護士・公証人 | 1.3% | 1.4% | 1.5% |

| 煙突清掃業 | 1.4% | 1.5% | 1.6% |

| 公認会計士・税理士 | 1.5% | 1.6% | 1.7% |

申告納税手続

ドイツと日本の消費税制度を支える申告納税制度を比較して、特徴的に異なる点が二点あります。

第一に売上税の課税期間は暦年であるが、原則として四半期ごとに予納申告を行い、納期は予納申告期限から10日以内に納税をしなければなりません。

第二に予納申告は電子申告によらなければならない。これは事業者の規模・電子化への対応の有無にかかわらず、2005年から義務づけられている。年度申告については、電子申告も可能としつつ、あわせて紙媒体でも提出しなければなりません。

このように手続の電子化は、まだ途上の部分もあるが、確実に推進されている。EUにおける消費課税の中長期目標は「手続の簡素化及び現代化」であり、ドイツもその潮流に対応した制度設計になっています。

カナダ間接税制度の変遷(給付付消費税額控除)

制度概要

カナダにおける付加価値税である財貨サービス税(GST)は、EU諸国のみならずOECD加盟国でも付加価値税が導入され始めたことと、1970年代からの財政赤字問題を背景とした税収調達力の持続性の要請、そしてそれまでの製造業者売上税(FST)の弊害が指摘されていたこと等を主な理由として、1991年1月1日に導入されました。

カナダの租税体系は、連邦の税目と、州の税目の2重構造になっており、所得税、法人税といった直接税と付加価値税であるGST、たばこ税、酒税等の間接税といった連邦の主要税目と、州個人所得税や小売売上税、連邦・州に共通する付加価値税である統合売上税(HST)等の一般消費税といった州の主要税目とに分けることが出来ます。導入当初のGST税率は7%であったが、財政の黒字化と、経済の安定成長を背景として、個人所得税の大幅減税と同時に、2006年に税率は6%に引き下げられた。その後2008年1月には、税率が5%まで引き下げられています。

欧州型の福祉国家としての側面を持つカナダにおいては、GSTにおける逆進性を緩和する制度が2つ用意されています。

まず、イギリスに見られるように、食料品等に対してゼロ税率が適用されることがそのひとつです。GSTにおいては、居住用不動産の取引・賃貸、医療、学校教育、14歳以下の子供の保育サービス、障害者ケアサービス、法律扶助、慈善団体の活動、公的団体の活動、金融サービス、フェリー・道路・橋梁の通行料が非課税項目とされ、処方箋・精子、医療機器・医療補助機器、基礎的飲食料品(酒、ソフトドリンク、菓子、温められた飲食料品、自動販売機で販売される飲食料品、レストランでの食事を除く)、農水産業品、旅行サービス、国際輸送等にゼロ税率が適用されています。

そしてもうひとつが、所得税制の中に設けられたGST/HST税額控除制度です。この制度は、一定の所得以下の人に対して、所得税の枠組みの中でGST/HST税額控除を行うものであり、製造業者売上税(FST)が採用されていた当時のFSTクレジットを拡充したもので、その実は、生活必需品に係る税額を還付して逆進性を緩和するための低所得者世帯向けの直接給付制度であり、カナダ型の給付金制度とも言えます。税額控除額は、夫婦(単身であれば本人)の社会保険料を除く所得、配偶者の有無、子供の数に基づいて計算されるため、実際のGST/HST負担額と給付額はリンクしていません。

小事業者の特例制度

中小事業者に対する特例制度は、GSTにおいても設けられています。免税点制度は、年間の課税供給が3万カナダドル(CAD、約225万円)以下(公共団体は、5万CAD(約376万円)以下の場合)の小規模事業者等の納税義務が免除され、また、自ら課税事業者となることも選択出来ます。そして、小規模事業者、非営利組織、保健施設運営者、慈善団体を除く公的団体のうち、年間の全世界の課税売上高(税込、ゼロ税率のものを含む)が、直近の5四半期のうちの最初の4四半期と最後の4四半期のいずれかで、20万CAD(約1,505万円)以下の事業者は、仕入税額控除は出来ないが、GSTを通常通りに上乗せして販売した上で、不動産・資本資産・ゼロ税率のものを除いた課税売上高に予め決められた税率を乗ずることで納付税額を定めることが出来る(その計算方法の進み具合から迅速法といわれる)他、前会計年度における年間売上高が50万CAD(約3,600万円)以下かつゼロ税率のものを除く課税購入が200万CAD(約1億5千万円)以下の小規模登録事業者は、仕入率を5/105として計算した上で、仕入税額控除を行うことが出来ます(簡易法)。

イギリスにおける付加価値税の変遷

制度概要

イギリスにおいては、それまで設けられていた、特定の財貨に卸売段階で課税される仕入税と、雇用者に対して被用者の数に応じて、事実上、非製造業のみを対象として課税される選択的雇用税が引き起こす歪みを是正するために、1973年4月1日に導入(仕入税と選択的雇用税は付加価値税導入の際に廃止)された。また、当時のECへの加盟のために付加価値税を導入したとする意見もあるが、イギリス政府は、付加価値税の導入は、単なる国内の間接税制度の改善である、との立場を取っています。

付加価値税の標準税率は、導入当初は10%であったが、1974年には8%に引き下げられ、1979年には所得税減税と併せて15%に、1991年に地方税減税と併せて17.5%に引き下げられた(下記図表)。その後2008年には、2009年12月末日までの13ヶ月間の時限措置として、標準税率を15%に引き下げていたが、2010年には17.5%に引き戻されています。

イギリスにおける付加価値税の特徴は、逆進性についての手厚い配慮であり、そのためにゼロ税率を採用し、非課税の適用範囲も広くしている。ゼロ税率は、政策的配慮から、食料品、書籍・新聞・雑誌、子供用衣料といった幅広い品目に対して適用されている。軽減税率も1994年から採用されているが、その対象範囲は狭いです。

このような逆進性への配慮ゆえに課税ベースが狭く、2007年度の税率構造に起因する税収減は、433.0億ポンド(約5兆1戦億円*、ゼロ税率分が291.0億ポンド、軽減税率分が32.0億ポンド、非課税分が110.0億ポンド)と見込まれており、付加価値税収(805億ポンド、約9兆6千億円*)の50%以上に相当する。この課税ベースの狭さについては導入当初より問題視されており、ゼロ税率に否定的であったEUの1992年の第6時指令修正指令においては、ゼロ税率は経過措置であるとするにとどまったが、これを受けてイギリスは、1993年の歳入法により、ゼロ税率が適用されていた家庭用の燃料と電力の税率を引き上げ、1994年4月1日から8%で、1995年4月1日から標準税率の17.5%で課税すると定めています。

所得税の母国であるイギリスは、所得税、法人税、キャピタル・ゲイン税といった直接税の比率が高かったが、付加価値税収の対総税収比で見ると、1975年の10.8%から2006年の22.2%と大幅に上昇しており、依存度は高まっています。

中小事業者の特例制度

イギリスにおいても中小事業者に対する特例制度は設けられており、当月の直前12ヶ月の売上高が6万7000ポンド(約800万円)以下の事業者で、今後30日の売上によっても6万7000ポンドを超えない見込みの者は免除されるという免税点制度や、取引ごとにインボイスを発行することが困難な小売事業者で、年間の税抜小売売上高が1億ポンド以下(一部の方式については100万ポンド以下)の場合、税率区分ごとの仕入額から売上に係る税額を推計するというVAT小売制度、翌税務年度の売上見込高が135万ポンド(約1億6千万円*)以下の事業者は現金主義による会計を選択出来るという制度が採用されています。

また、翌年の税抜年間課税売上見込高が15万ポンド(約1,792万円*)以下、かつ、翌年の税抜総事業収入が18万7500ポンド(約2240万円*)以下の場合、税込総売上高に一定税率を乗じた額をVAT納付額とすることが出来るとされる、わが国の簡易課税制度に相当する平均税率課税制度も採用されている。この制度において税率は55に区分されており、その代表的なものは以下の通りです。

a. 11% ビジネスサービス一般

b. 8.5% 製造業一般

c. 12% 不動産業一般

d. 6% 小売業一般

e. 7% 卸売業一般

f. 10% その他