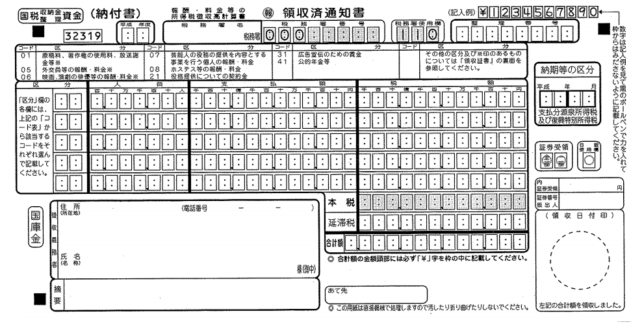

事業主(会社、個人事業主)が、給料や報酬の支払い時に源泉徴収した所得税(源泉所得税)は、事業主が税務署に納付する必要があります。多くの小規模事業者は特例の適用を申請するのですが、毎月源泉所得税を納付することで、下記の納期の特例のデメリットを解消することができます。

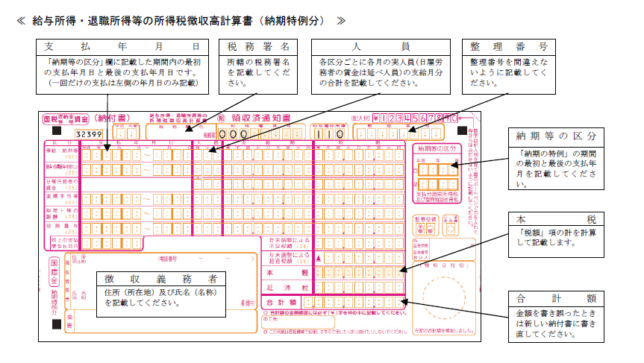

原則、給料・報酬等から源泉徴収した所得税の納付は、支払月の翌月10日までに納付しなければなりませんが、給与を支給する人数が常時9人以下である等の事業主は、「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出(原則、提出した日の翌月に支払う給与等から適用)することで、年2回まとめて納付することができます。

ただし、ホステスへの支払・原稿料・講演料・デザイン・翻訳・外交員等の報酬に対する源泉所得税は、納期の特例の対象とはならず、支払った月の翌月10日までに納付する必要があります。

納期の特例のメリット

- 源泉所得税の納期が年2回になるため、毎月の事務負担を軽減

- 納付を遅らせることになるので、資金繰りが楽になる

納期の特例のデメリット

- 半年間徴収した源泉所得税の納付資金についての資金繰りを考慮する必要がある

- 半年分の金額を集計することが大変

- 不納付加算税や延滞税が課税されるリスクが大きくなる

→源泉所得税を納期限後に納付した場合には、不納付加算税と延滞税が課税されます。

不納付加算税(税務署からの指摘により納付を行う場合には、納付しなかった金額の10%、自主的に納付した場合には、納付しなかった金額の5%)も延滞税も納付が遅れた税額に一定率を乗じて計算されます。

不納付加算税の不適用

不納付加算税が徴収されないという規定があります。なお、不納付加算税が課せられない場合であっても、延滞税は課せられることはあります。

- 「不納付加算税の額」が5,000円未満である場合、免除(不徴収)

- 「法定納期限の翌日から1ケ月以内に納付され」、かつ「その直前1年分について納付の遅延をしたことがないこと(偶発的な納付遅延)」

- 「法定納期限の翌日から1ケ月以内に納付され」、かつ「新たに源泉徴収義務者となった者の初回の納期に係るものであること(初回の納付遅延)」